帮第三方收款却成为贷款人?警惕AB贷!

“AB贷”又有卷土重来之势。

“我做资金周转几个月,银行贷款要求我提供一个紧急联系人。我最近征信有点问题,需要一个征信比较好的紧急联系人和我一起去线下办理。”最近秦振收到了朋友发来的微信消息,朋友的语气充满急迫,反复强调不是担保,没有经济责任。

让秦振疑惑不解的是,朋友还让他带上身份证和银行卡。近半年来,与秦振遭遇类似情况的人还有很多。起初是亲戚朋友让帮点小忙,做没有风险的“第三方收款人”“紧急联系人”。但相较于普通第三方收款人仅需线上提供卡号不同,朋友及相关机构会要求其携带身份证和银行卡,前往线下协助办理。

而这恰恰是AB贷陷阱的“序章”。所谓AB贷指的是部分黑心中介在未告知情况下,以专为征信不算良好、不具备贷款资质的人放款为诱饵,吸引那些风险系数高却急需用钱的贷款者(A方)。明里让他们寻找征信好、有贷款资质的朋友(B方)作为第三方收款人,暗里在B方不知情的情况下,移花接木让B方作为实际贷款方向银行提交申请。

有业内人士指出,作为这两年重新兴起的典型套路贷,AB贷往往通过亲戚、朋友的“人情世故”关系诱导受害者,危害严重。而在这背后中介机构往往是游击作战,赚取高额利润。

AB贷的连环套路

AB贷今年初似乎又有卷土重来之势,近期不少受害者在社交平台分享自己“中招”的经历,其中不少连环套路诱导消费者借入AB贷。

沈祝安(化名)也是其中之一,他向记者介绍了他经历AB贷连环套路。今年春节前他收到了自称来自某银行贷款审批中心的电话,对方称他前段时间在某平台申请的20万贷款额度有办法批下来,要求去公司面签。

对于沈祝安来说这是个意外之喜,此前因征信不通过,他已在多家银行被拒绝放款。见面后,该中介向他解释将会把这笔20万的贷款做成“装修贷”申请,并要求在资料表中填写3个征信良好的朋友以备银行查验。这也是连环套路的第一步“伏笔”。

连环套路的第二步是利用消费者收款的急迫性,诱导其带朋友一同面签。短短一天以后,沈祝安就收到了银行批复成功的截图,马上可以放款。该中介随后又称银行虽然已经批复,但因为他征信查询次数超过限额,银行方面认为可能近期使用的网贷多,所以需要一个征信良好的第三方收款人,帮代收这笔款项,一同到现场面签。

而到这里,AB贷就开始进入收尾阶段。这个看似为沈祝安(即A方)打辅助的“第三方收款人”(即B方)实际才是申请贷款的关键。

B方被要求使用身份证、征信证明办理所谓第三方收款人的“拉评分”手续,证明其资质,但这只是中介“挂羊头卖狗肉”,其实中介给B方办理的是贷款手续。放款下来后,中介会将B方办出来的卡与贷款资金交给A方,由A方来还贷款。

对于沈祝安而言,庆幸的是在办理“拉评分”时候,他和朋友开始警惕,终止办理。

套路背后:临时团队、高额利润

实际上在AB贷背后,是贷款中介为A方、B方、精心策划的利益交易。

为什么部分黑心资金中介要屡屡铤而走险,走在违法边缘?这与高额的中介费有关。一位资深资金中介对第一财经记者表示,一般征信不良者贷款难度高,业内收取的服务费也较高。类似这种贷款手续费可能高达10~20个点。沈祝安也介绍,当时约定贷款20万的中介报酬为2.3万元,差不多在11个点。

该资金中介指出,一般银行贷款业务中也存在担保人的形式。不过存在的前提是向担保人说清缘由。这笔贷款即使是用A的名义借的,那B知晓风险后依然签字为其担保,就要承担连带保证责任。但是AB贷的担保则属于恶意骗贷,两者性质不一样。

据他了解,这些做AB贷操作的中介基本都是微型机构,甚至可能是临时团队,流窜于各地打“游击战”。

背后的操作模式也比较粗暴。浙江电视台《1818黄金眼》节目中提到,一名疑似前AB贷款中介员工爆料,所在中介公司短期内雇用了大量“电话销售客服”,每个客服每天需要打120个电话左右。人海战术下,每天都有1~2个客户来公司面签。

也有不少业内人士认为,这类黑心中介屡屡得手,一方面抓住征信不良者急需贷款的心理,另外一方面也是基于朋友、亲戚关系链条入手,利用“人情世故”弱点层层诱导。某社交平台博主分享了朋友借装修贷要她做第三方收款人的经历。在收到朋友要求后,她虽然疑虑重重且请教了律师,但朋友反复劝说了一小时,承诺身份证不离身且只提供账号,最后还是去线下面签的地方看看情况,在该中介处反复被劝说了2小时,险些被“拉评分”。

法律责任如何界定

对于不少已陷入AB贷陷阱的客户而言,一旦出现逾期,法律责任如何界定?

河南尚博律师事务所徐振亮律师对第一财经记者表示,在AB贷中,B方如在相关合同流程上签字认可或者视频认证,无论是作为保证人还是借款人在司法实践中都需要承担还款责任。正常情况下,B承担责任后可以向A追偿,但如A本身无偿还能力,可能会追偿无果。

法税吕飞律师建议B方可报案走法律程序。B如果不能证明自己不知情的,不免除银行的举证责任。如果银行不能证明B方知道贷款的事实,B方则不用承担还款责任,银行按照贷款诈骗走刑事程序,向实际诈骗者要求其归还款项。

针对这类不法贷款中介,监管层面也多次提示。2022年9月14日,福建银保监局发布《关于防范不良贷款中介新型套路的风险提示》,提示了市场上不良贷款中介的新型套路营销行为,其中强调需警惕移花接木,采取AB贷伎俩,为缺乏资质客户套取信贷资金的行为。

上周,银保监会发布《关于开展不法贷款中介专项治理活动的通知》,要求银行业开展为期6个月的不法贷款中介专项治理行动。鼓励各银行业金融机构建立贷款中介黑名单制度,对诱导、帮助借款人违规申请贷款的中介,纳入合作黑名单。

不少业内相关人士认为,接下来不良贷款中介将陆续出清,消费者也应加强自身反诈意识,确保资金安全。

责任编辑:张文

个人养老金保险产品已扩容至32款 头部险企抢占先机

中国网财经4月21日讯(记者郭伟莹)今日,距国务院办公厅于2022年4月21日印发《关于推动个人养老金发展的意见》,已满一年。中信证券研究数据显示,截至2022年底,个人养老金参加人数为1954万,缴费人数为613万,规模达到142亿元,存在大量空账户并未缴费。人社部3月2日数据显示,个人养老金参加人数已经达到2817万人,相较2022年底增长44.17%,但规模增长仍需政策进一步激励。0001特定养老储蓄推出4个多月规模已达336亿 已有产品纳入个人养老金

21世纪经济报道记者李愿北京报道特定养老储蓄正式推出4个多月,规模已达336亿元,距离银保监会限定的400亿元总额度较为接近,后续将如何扩围值得关注。4月26日,银保监会相关部门负责人介绍,银保监会推动补齐第三支柱养老短板,截至一季度末,养老理财产品累计发行规模1004.9亿元,特定养老储蓄存款达336亿元。“下一步,我们将密切跟踪试点情况,确保试点安全稳健开展,切实维护消费者合法权益。”诺哈网2023-05-25 17:15:010000银行消费信贷价格竞争加剧,年化利率“3字头”成常态

记者彭妍“最近各类银行贷款的营销电话、短信越来越多,一天都能接到好几个,而且贷款利率也有了较大幅度的下降。”近日不少市民向《证券日报》记者表示。记者了解到,在稳经济、刺激消费的大背景下,近期多家银行不断加大贷款业务的促销力度,个人消费信用贷款利率较去年有较大幅度下调,年化利率以“3”开头已经成为常态。0000去年多家理财子公司管理规模逆势回升,3月破净率整体下行,银行理财回暖了?

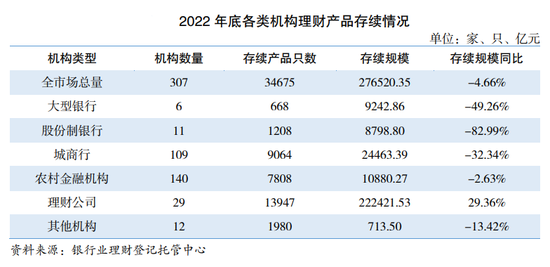

每经记者赵景致每经编辑廖丹2022也是银行理财全面净值化元年,一年内银行理财出现了两次较大的净值波动,市场整体规模有所下滑。中国理财网报告显示,截至2022年底,银行理财市场存续规模27.65万亿元,较年初下降4.66%。诺哈网2023-05-25 19:36:460000首套与二套房贷利率差持续扩大,专家建议降低改善性需求置换成本

记者彭妍尽管LPR已连续9个月保持不变,但在首套住房贷款利率政策动态调整机制下,越来越多城市调降了首套房贷款利率。值得注意的是,首套房贷款利率回调,二套房贷款利率保持不变,当前部分城市首套、二套房贷利率差较大。贝壳研究院监测数据显示,5月份,百城整体首套、二套房贷款利率差扩大至91BP,二套改善需求的房贷成本较高。0000