银行理财规模下降近1000亿,近期又现多家机构“提前终止”,对投资者或成双刃剑

原标题:银行理财规模下降近1000亿,近期又现多家机构“提前终止”,对投资者或成双刃剑 | 银行理财观察⑥

财联社3月21日讯(编辑 李俊)3月以来,银行理财产品新发数量呈现稳步增长态势。然而,整体募集规模似乎较2月出现下降。另外,近期也出现有多家银行及理财子发布公告表示,将提前终止部分理财产品,引起市场的广泛关注。

银行理财存续规模较前周下降近千亿元

据普益标准监测数据显示,上周(3月13日-3月17日)全市场共新发632款理财产品,环比增加4款,其中71款为开放式产品, 561款为封闭式产品。同时,截至上周五数据,全市场共存续理财产品有33457款,环比增加160款,其中开放式产品12070款,环比增加25款,占比36.08%;封闭式产品21387款,环比增加135款,占比63.92%。

(数据来源:普益标准,财联社整理)

(数据来源:普益标准,财联社整理)

虽然新发产品数量保持稳步增长趋势,但从规模上来看,上周银行理财存续规模较前周下降了近千亿元。据广发证券统计,截至3月17日,银行理财存量规模27.9万亿,较前周(3月10日)下降近1000亿元,其中,理财子规模同步下降390亿元至23.8万亿元。

不仅是上周,3月10日当周的存量产品规模已下降了约2200亿元,这其中包括约1400亿元的存续理财产品到期。同时,根据2月中下旬以来新发理财产品陆续披露的规模(近1300亿元)测算,广发证券表示在此期间理财产品规模下降实际合计为约900亿元。

近期多现机构提前终止理财产品,去年7月提前终止数量达年内峰值

值得注意的是,自理财净值化转型以来,理财产品提前终止现象越发常见,去年7月一度出现了单月提前终止数量的高峰。据普益标准数据统计,2022年7月理财产品提前中止95只,而去年1-7月产品提前终止数量总计超470只,平均每月产品提前终止数量为68只,7月单月数量已达年内峰值。

虽然从产品管理的角度来说,提前终止属于符合合同规定的正常行为,但仍在一定程度上给机构和投资者带来影响。近期,又现多家机构公告提前终止部分产品,引起了市场广泛关注。

据不完全统计,今年已有中原银行、盛京银行、中邮理财、交银理财、华夏理财、信银理财、宁银理财等多家银行及理财子公布提前终止部分产品。

其中,信银理财上周三(3月15日)公告,为保护投资者利益,按照产品资金运作实际情况,于2023年3月20日主动全部或部分终止旗下净值型理财产品。

据WIND数据显示,该产品于2020年7月21日成立,是稳健型固定收益类产品,业绩基准为3.20%-4.20%,投资范围包括债权类资产(或有非标准化债权类资产),权益类资产,商品及金融衍生品。

从2022年3季度运行报告来看,该产品受市场高波动行情,债券与权益类资产赚钱效应偏弱影响,在投资和管理上面临较大挑战和压力,截至报告期末产品份额。运行报告指出,固收市场债券收益率中枢先下后上,流动性宽松力度边际减弱、对后续经济企稳的积极预期、外汇压力和资金价格波动等因素对利率中枢走势带来负面影响,仅靠配置较难取得显著超额收益。

(资料来源:WIND,财联社整理)

(资料来源:WIND,财联社整理)

除信银理财的固定收益类产品外,当日一同宣布提前终止的还有华夏理财的一只权益类产品。据公告显示,“华夏理财权益打新一年定开理财产品1号”于2021年3月24日成立,根据市场及投资运作情况,华夏理财拟定于2023年3月22日提前终止该产品。据2022年4季报显示,该产品属于中高风险权益类,业绩基准4.20%-5.00%,主要投资于权益类资产,固定收益类资产及资产管理产品。

值得一提的是,该产品无特定存续期限,实际产品期限受制于提前终止条款的约定,而提前终止的情形主要包括认购份额不足、市场收益率大幅波动、理财资金所投资的相关资产提前终止等。

另外,中邮理财2月1日的公告中也提到,“产品份额小于1亿份时,或因法律法规等其它情形导致产品需要提前终止时,产品管理人有权提前终止该产品。” 对于多款理财产品提前终止、部分产品因规模太小而选择提前离场的情况,部分银行理财机构给出了如“预计后续市场不可控因素较强”“为保障消费者利益”“避免因管理规模下降造成投资损失”等解释。

提前终止原因几何?

普益标准认为,理财产品全面净值化后,我国理财市场仍处于转型发展阶段,但一般而言,银行理财产品不会因业绩波动而终止运作。他们进一步表示,影响理财产品提前终止运作的重要原因或涵盖了市场环境变化、投资者行为变化和机构自身经营能力。

近两年,中小银行陆续收到监管通知,要求控制理财业务规模或增速;叠加市场分化、竞争加剧等因素,中小银行理财业务萎缩。因此,部分理财机构出于监管规定以及对净值型产品管理能力不足的因素,选择提前结束部分产品运作。

此外,由于部分理财产品风险等级和起投门槛较高,投资者认购规模未达到募集下限,或在产品运作过程中,投资者不认可产品资金投向等运作方式而中途转换产品,导致产品募集规模缩小,均使理财机构管理和运营成本增加、投资风险加大、投资性价比降低,不利于后续投资管理。因此,为避免因管理规模下降造成投资损失,理财机构选择提前终止产品。

同时,也有因投资者个人原因选择终止或不再继续投资持有产品。例如在产品开放期,投资者或因流动性需求而选择赎回资金,如若发生大规模赎回导致产品规模下降至最低标准,不利于接下来的投资运作,产品会触发提前终止条款。

对投资者来说提前终止理财产品或成“双刃剑”

从投资者的角度来看,提前终止理财产品的行为是把双刃剑。从积极影响来看,由于净值波动较大导致产品收益率未达到投资者预期收益目标,若继续运作下去将无法保障投资者利益,甚至造成投资者本金损失。因此,提前终止产品可以帮助投资者及时止损,避免后续对投资者造成更大伤害,有利于保护投资者权益。

然而,从消极影响来看,理财产品提前终止将导致投资者被迫改变原有的理财计划和资金安排,重新花费时间进行资产配置,投资者的心态也将愈发谨慎,投资风险偏好可能会有所下降,对理财机构和理财产品的选择也将更为保守。此外,替代产品相对于提前终止产品可能难以“完美替代”,不能更好地满足部分投资者的投资需求,对投资者吸引力下降。

责任编辑:宋源珺

去年多家理财子公司管理规模逆势回升,3月破净率整体下行,银行理财回暖了?

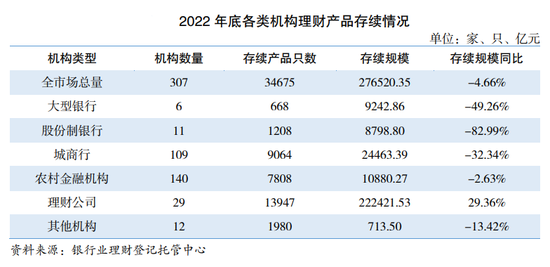

每经记者赵景致每经编辑廖丹2022也是银行理财全面净值化元年,一年内银行理财出现了两次较大的净值波动,市场整体规模有所下滑。中国理财网报告显示,截至2022年底,银行理财市场存续规模27.65万亿元,较年初下降4.66%。诺哈网2023-05-25 19:36:460000存款利率下调、理财收益回升,储蓄意愿转向投资,天量存款将流向哪?

南方财经全媒体记者吴霜上海报道居民存款还在持续增加。不过近期存款利率在下调,理财和基金收益在回升,央行调查也显示居民投资和消费的意愿在增强,储蓄意愿下降。持续增加的存款会流向哪里?0000银行理财产品业绩展示中的“门道”

21世纪经济报道记者周炎炎上海报道银行app理财页面里各种产品纷繁复杂,您是否觉得无从选择?哪怕是询问了理财经理,还是觉得无法判断哪一款更适合自己?在银行理财产品到期后,竟也是稀里糊涂,不知道自己的产品收益情况到底如何,持有以来年化收益有没有达到市场平均水平?诺哈网2023-05-25 16:55:140000理财产品新变化:净值回升但新发产品业绩基准下行 封闭式产品显著增多

债市风波已过多时,资本市场经历新的调整。银行理财产品出现哪些新变化?21世纪资管研究院通过梳理数据和采访发现,近来理财产品呈现出几大特点,存续产品净值表现有所回升;新发产品业绩比较基准却明显下行;新发产品中封闭式产品比例显著提升;与以往规律出现背离,封闭式产品业绩比较基准低于开放式产品。诺哈网2023-05-25 19:56:300000银行消费信贷价格竞争加剧,年化利率“3字头”成常态

记者彭妍“最近各类银行贷款的营销电话、短信越来越多,一天都能接到好几个,而且贷款利率也有了较大幅度的下降。”近日不少市民向《证券日报》记者表示。记者了解到,在稳经济、刺激消费的大背景下,近期多家银行不断加大贷款业务的促销力度,个人消费信用贷款利率较去年有较大幅度下调,年化利率以“3”开头已经成为常态。0000