银行存款利率涨跌不一 3年期存款利率下跌最多

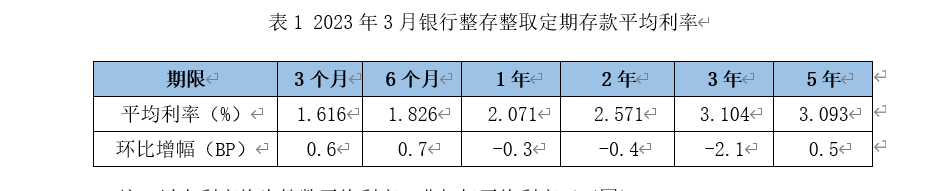

21世纪经济报道记者 叶麦穗 广州报道 银行存款整体呈现短期上涨长期走低的趋势。根据融360数字科技研究院监测的数据显示,2023年3月,银行整存整取存款3个月期平均利率为1.616%,6个月期平均利率为1.826%,1年期平均利率为2.071%,2年期平均利率为2.571%,3年期平均利率为3.104%,5年期平均利率为3.093%。和上个月相比,定期存款各期限平均利率有涨有跌,其中3个月、6个月、5年期上涨,涨幅分别为0.6BP、0.7BP、0.5BP;1年、2年、3年期下跌,跌幅分别为0.3BP、0.4BP、2.1BP,3年期的存款利率下跌最多。

城商行存款利率优势明显

从各类银行存款利率来看,除了3个月期,其它期限定存平均利率均是城商行领先,其次是农商行、股份制银行,国有银行各期限平均利率均垫底,与其他银行利率差距较大。

从利率调整来看,3月份国有银行各期限存款平均利率均下跌;其他银行各期限利率则有涨有跌,其中地方性银行利率上调居多。

2023年3月大额存单发行数量为657只,环比下降5.33%,同比下降3.67%。从期限分布来看,3月份大额存单1个月期数量占比2.44%,3个月期数量占比5.48%,6个月期数量占比7.15%,9个月期数量占比0.3%,1年期数量占比19.48%,18个月数量占比0.61%,2年期数量占比10.5%,3年期数量占比47.79%,5年期数量占比6.24%。3年期大额存单的占比最大。

根据融360数字科技研究院监测的数据,2023年3月发行的大额存单3个月期平均利率为1.826%,6个月期平均利率为2.025%,1年期平均利率为2.262%,2年期平均利率为2.798%,3年期平均利率为3.27%,5年期平均利率为3.572%。

和上个月相比,大额存单3个月、6个月平均利率上涨,涨幅分别为1.1BP、0.1BP,其它期限平均利率均环比下跌,其中1年、2年、3年、5年期跌幅分别为0.1BP、0.7BP、5.9BP、2.4BP。

从各类银行大额存单利率来看,3月份整体利率水平最高的依然是城商行,2年及以内期限平均利率均最高;农村金融机构3年期平均利率最高,其它期限平均利率略低于城商行;外资银行利率水平略高于股份制银行;国有银行各期限利率均垫底。

从利率调整情况来看,3月份国有银行大额存单各期限利率与上个月持平;其他银行不同期限利率涨跌不一。

根据人民银行公布的数据显示,截至2023年2月末,中资全国性银行结构性存款余额为51191.96亿元,环比增长0.63%,同比下降12.97%。

具体来看,2月大型银行个人结构性存款规模环比下降6.15%,大型银行单位结构性存款规模环比增长3.06%,中小型银行个人、单位结构性存款规模分别环比增长1.73%、0.73%。

结构性存款平均中间收益率环比下跌3BP

根据融360数字科技研究院不完全统计,2023年3月银行发行的人民币结构性存款平均期限为144天,较上个月增长5天;平均预期中间收益率为2.75%,环比下降3BP;平均预期最高收益率为3.4%,环比上涨1BP。

从不同类型银行来看,3月份国有银行结构性存款平均期限为63天,较上个月缩短9天,平均预期最高收益率为3.17%,环比下跌2BP;股份制银行平均期限为157天,较上个月缩短1天,平均预期最高收益率为3.32%,环比下跌5BP;城商行平均期限为131天,较上个月增长2天,平均预期最高收益率为3.25%,环比下跌7BP;外资银行平均期限为453天,环比持平,平均预期最高收益率为5.82%,环比下跌21BP。

从不同挂钩标的结构性存款发行数量来看,3月份发行的结构性存款挂钩汇率的比例为50.57%,挂钩黄金的比例为25.18%,挂钩指数的比例为20.64%,挂钩股票、基金的比例为2.89%,挂钩其它资产的比例为0.72%。

从不同挂钩标的结构性存款的收益率来看,3月份挂钩汇率的结构性存款平均预期中间收益率为2.68%,平均预期最高收益率为3.13%;挂钩黄金的结构性存款平均预期中间收益率为2.75%,平均预期最高收益率为3%;挂钩指数的结构性存款平均预期中间收益率为2.98%,平均预期最高收益率为4.21%;挂钩股票、基金的结构性存款平均预期中间收益率为2.83%,平均预期最高收益率为6.73%。

除挂钩指数的结构性存款平均中间收益率略有上涨,其它挂钩标的的结构性存款平均预期中间收益率均小幅下跌。

融360数字科技研究院分析师刘银平认为,2022年银行存款利率整体呈下降趋势,不过由于老百姓存款热情高涨,倾向于购买利率较高的中长期存款,银行定期存款比例上升,存款成本率也跟随上升。从利率走势来看,今年银行普通定存、大额存单均呈现出中短期利率上涨、长期利率稳中有降的趋势,在揽储策略方面,很多银行需要继续压降高成本存款的量价水平,持续丰富低成本存款来源。从不同银行来看,国有银行在控制揽储成本、利率下调方面起到牵头作用,各种存款利率都要低于其他银行,且今年以来与其他银行的利率差距有所扩大。其他银行在利率调整方面则较为谨慎,利率下行空间有限。

(作者:叶麦穗 )

责任编辑:李琳琳

部分贷款利率低于理财利率 银行消费贷到底在“卷”什么?

中新经纬4月28日电(魏薇实习生周月池)“您的7.8折闪电贷利率折扣券即将到期,请及时使用。”在北京西城区工作的赵女士收到了一家银行手机APP发来的通知,使用优惠后,闪电贷的年利率(单利)在4.05%。“这不是最低的,中国银行给我的利率是3.9%、建设银行3.85%,还有一家银行3.65%。”临近五一,赵女士被各种银行的消费贷产品信息“轰炸”,难免有些动心。诺哈网2023-05-25 17:05:310000影响近30万亿! 理财产品新规要来了

近30万亿元规模的银行理财市场,将迎来自律新规。5月24日,中国证券报·中证金牛座记者从多位业内人士处获悉,日前中国银行业协会理财业务专委会召集研讨会,探讨《理财产品过往业绩展示行为准则》的研究制定。这意味着,理财产品过往业绩展示,将迎来统一的自律规范。0000“招银理财”打假“招招理财”,诈骗电话套上客服“马甲”,招招理财也喊冤

华夏时报记者卢梦雪冉学东北京报道“您好,响应号召,现为小部分用户开展最新兑付通道,详情速进官方群。”近期,有机构以“招招理财”名义向客户发送短信称。近日,招银理财发布风险提示,称有不法分子存在冒用公司名义,以“招招理财”等名称发布诈骗信息的行为,“我公司无‘招招理财’品牌产品,该不法行为与招银理财无任何关系”。诺哈网2023-05-25 19:06:200000银行苦估值久矣!“金特估”能否大象起舞

转自:北京商报“中特估”行情方兴未艾,“金特估”概念应运而生。一场座谈会释放出“中特估”催化利好大金融板块的信息,使得沉寂已久、位于估值低位的银行股似有逢春之势。作为“中特估”主题在金融领域的延伸,“金特估”重现了不久前“中特估”带来的利好行情,银行股等大金融板块股价一度高歌猛进。引得证券人士直言,“中特估”好比是“干柴”加“烈火”,而银行在“干柴”中最具燃烧潜力。0000银行消费信贷价格竞争加剧,年化利率“3字头”成常态

记者彭妍“最近各类银行贷款的营销电话、短信越来越多,一天都能接到好几个,而且贷款利率也有了较大幅度的下降。”近日不少市民向《证券日报》记者表示。记者了解到,在稳经济、刺激消费的大背景下,近期多家银行不断加大贷款业务的促销力度,个人消费信用贷款利率较去年有较大幅度下调,年化利率以“3”开头已经成为常态。0000