银行苦估值久矣!“金特估”能否大象起舞

转自:北京商报

“中特估”行情方兴未艾,“金特估”概念应运而生。一场座谈会释放出“中特估”催化利好大金融板块的信息,使得沉寂已久、位于估值低位的银行股似有逢春之势。

作为“中特估”主题在金融领域的延伸,“金特估”重现了不久前“中特估”带来的利好行情,银行股等大金融板块股价一度高歌猛进。引得证券人士直言,“中特估”好比是“干柴”加“烈火”,而银行在“干柴”中最具燃烧潜力。

但与市场高度关注相悖的是,走强的股价随着时间的推进快速回落。继前一日42家A股上市银行股全线“飘绿”后,5月24日,低迷行情持续,仅江阴农商行一家平盘,其余41家股价普跌。

从风起到风止到风再来,“金特估”行情可谓是一波三折。展望后市,“金特估”这股风究竟会昙花一现还是大象起舞? 乘“金特估”东风,银行股能否走出低估值陷阱?

“金特估”风起

“中特估”的风吹向金融领域。

5月15日,A股三大股指强势拉升,上证综指涨1.17%,报3310.74点;深证成指涨1.57%,报11178.62点;创业板指涨2.11%,报2299.93点。个股方面,银行板块个股涨势显著,邮储银行以3.63%领涨,建设银行、工商银行、交通银行、招商银行、平安银行等涨幅也超过1%。

银行股罕见强势行情迅速引爆市场关注,当日晚些时候,一则消息传来,5月17日将召开“沪市金融业专题座谈会”,银行、保险、基金和券商人士参与并将讨论“在服务中国式现代化中促进金融业估值提升和高质量发展”。此消息被视为“中特估”主题在大金融板块催化的重大利好,也因此成为当日行情爆发的原因。“金特估”概念应运而生。

所谓的“中特估”即“中国特色估值体系”。2022年11月,证监会主席易会满在2022金融街论坛年会上首次提出要“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

在这一估值体系下,一些股息收益高且稳定优势突出的股票或有望被市场重新发现并定价,存在估值修复的可能,而银行股也被视作估值修复最具潜力的“黑马”而被市场报以更多期待。浙商证券更曾在研报中形象描述:“中特估”好比是“干柴”加“烈火”。“干柴”是沉寂已久、估值底部的央国企上市公司;“烈火”是无风险利率下行、政策支持催化的资金流入。而由于估值行业最低、股息高波动小、监管关注度高,银行在“干柴”中,也是最具燃烧潜力的。

座谈会召开之前,暖风便已吹拂。从“中特估”衍生至“金特估”,有资深证券从业人士认为,经济发展金融先行,资本市场作为金融市场的重要组成部分、经济发展的晴雨表,在整个金融市场处于越来越重要的位置。“金特估”的整体估值水平较低,所以估值的修复在“中特估”整体估值中起到引领作用,也是经济复苏向好的重要指标。

银行股低估值陷阱

A股上市银行囿于低估值困境已久。

估值是判断股票投资价值的一个重要指标,A股市场估值低于海外市场成为经久不衰的话题。对标欧美市场,A股的估值相对偏低的问题长期悬而未决。以标普500和沪深300为例,东方财富Choice数据显示,截至5月24日收盘,标普500指数市盈率(PE)为22.39倍,市净率(PB)为3.96倍,同期沪深300的PE为11.97倍,PB为1.34倍。

而银行股更是长期处于国内资本市场的估值洼地。长期以来,在国内市场投资者结构、投资理念、成长性以及资本市场估值体系等多重因素的掣肘下,国内银行股频繁掉入低估值陷阱,估值低于欧美银行可比同业估值。

数据显示,截至5月24日,A股42家上市银行仅宁波银行一家PB为1.06倍,其余银行均跌破净值,“破净”比例逾九成。反观海外市场,美股银行股中,PB大于1的俯拾皆是,美国银行、美国合众银行、阿莱恩斯西部银行等PB均超过1倍,而硅谷银行破产前的PB曾达到3.31倍。

中国人民大学中国资本市场研究院院长吴晓求就国内银行股估值偏低的问题近期也进行公开发言,他认为,一些业绩好的中国商业银行估值低,“中国商业银行长期PE是3-5倍;PB大多数时间都低于1,估值偏低。全球市场相类似的金融机构,估值95%以上要高过中国的银行;这些金融机构的PE在8倍左右、甚至10倍,PB在1左右的很多”。

为何国内银行股会深陷低估值?前海开源基金首席经济学家杨德龙指出,国内银行股长期估值较低,一方面是息差收窄投资者对银行未来业绩增长放缓的担忧,另一方面是地产等行业低迷带来的投资者对银行坏账率担忧。此外,与国内投资者的结构和投资理念也有关系,国内投资者以散户居多,更关注股价的弹性,银行股盘子较大、股价波动较小,对中小投资者吸引力较低,而美股等市场以机构投资者居多,大资金投入更看重银行股的稳定性以及分红情况。

昙花一现or厚积薄发

“中特估”春风袭来,让A股大金融板块5月初曾迎来一轮上涨行情,在此期间,多家银行曾涨停或创下年内单日最大涨幅。

但暖意并不持久。5月23日,银行股全线飘绿,板块下跌1.61%,42家A股上市银行股价齐跌,中信银行领跌达3.98%,中国银行、农业银行跌幅也均超3%。5月24日,普跌行情依旧持续,41股股价下跌,仅一家平盘。

从风起到风止到风再来,“金特估”行情可谓是一波三折,不禁引发人们思考:其带来的利好究竟是昙花一现的短期风口,还是厚积薄发的大象起舞?

“‘金特估’和‘中特估’行情绝非一时兴起,相信未来一段时间将有相关配套政策出台。”思睿集团首席经济学家洪灏表示,但政策层面以外,具体股票和板块交易过于拥挤、资金参与方的短期泡沫化亦是不争的现实,需警惕过度博弈导致市场定价有效性的降低,以及存量资金在不同“中特估”板块间的快速切换。后续若国内经济复苏能行稳致远,“金特估”主题行情或仍具有较强的持续性,短期相关标的盘整并非意味着整体投资主题的偃旗息鼓。”

“毫无疑问,‘金特估’会大象起舞”,星图金融研究院研究员雒佑分析指出,首先是政策上,同“中特估”一致,顶层支持下市场预期较高,关注度、资金等会接连流入。其次,金融行业是典型的高分红低估值板块,尤其是银行业。此外,从基本面看,宏观经济向好、银行/非银金融业绩出现拐点,都对后期行情有所支撑。最后,市场需要大金融板块作为旗手提升信心。

不过,亦有观点认为,撬动银行股大象起舞的难度较大,“从历史来看,每次银行业的大象起舞都在一定程度上预示着行情的结束,而且银行股的持续性上涨非常少见,更多的都是昙花一现”,前述资深证券从业人士认为,从投资者心理来看,我国投资者散户化程度还比较高,追求短平快的心理居多,一夜暴富心理还很盛,从技术面看,银行股整体市值较大,需要较多资金才能撬动大象起舞。

不止于估值的“金特估”

无论是短期风口还是大象起舞,抓住“中特估”“金特估”机遇提升估值才是关键。

究其根本,“金特估”为国内银行业及金融市场带来的意义,远不止于估值本身。光大银行金融市场部分析师周茂华表示,银行股估值的提升就意味着能够融资,进一步补充核心一级资本,资本补充后,银行稳健性得以增强,有了更多的业务发展可能,信贷投放也有进一步增长的空间。

银行股估值提升有利于加强银行的信贷投放意愿,促使货币政策的传导渠道更为畅通。长期低估值导致银行外源融资举步维艰,不得不高度依赖于内生资本补充,而银行盈利可支撑的信贷增速却有限。估值明显偏低也引发农业银行、交通银行等一众银行高管公开表态,认为当前估值未能真实反映出银行应有的价值,希望乘着“中特估”东风练好内功重塑估值。

在“中特估”“金特估”或为优质资产估值重塑打开空间的前提下,银行股这把“干柴”如何越烧越旺?

周茂华认为,提升银行股估值,银行本身要修炼内功,持续提升自身的竞争实力,同时要搭建一个沟通的桥梁,让股东及投资者对公司未来的发展前景能够有更好的预期,此外,监管政策方面还需要进一步引导推动银行转型发展,让投资者看到有盈利机会,银行找到与长期价值型投资理念比较匹配的资金。

催化银行股“干柴”的燃烧离不开长期投资资金的投入,个人养老金以及存量央国企相关ETF等被视为较好的“助燃剂”。“银行作为成熟产业,高分红、低波动的特征,与长期资金的投资需求最为适配”,洪灏表示,立足于个人养老金改革深化,以及国企改革所释放的央国企冗余资金,政策及监管在完善会计政策和投资限制的前提下,可有效引导长线资金投入优质银行股。

此外,基金、保险等资管产品也被视作与银行股适配性较高的长期投资资金。数据显示,2022年四季度,基金持仓银行股延续三季度加仓趋势,持仓占比提升至3.01%,环比提升0.17个百分点,但仍处于低配状态。同时,银行股的低估值、高股息属性也与一向追求稳健和长期的保险相匹配。提升银行股估值离不开内外环境的双重支撑。前述资深证券从业人士分析指出,投资者机构化是引导长期投资资金投入银行股提升估值最主要的方式,但是任重而道远;同时,充分发挥银行股稳定高股息率的优势,引导散户投资者进行理性的价值投资,培养和引导客户进行组合投资。此外,改变银行业以价差为核心的盈利模式,积极探索中间业务和创新业务,大力提升理财子公司的市场竞争力。

北京商报记者 李海颜

责任编辑:张文

银行苦估值久矣!“金特估”能否大象起舞

转自:北京商报“中特估”行情方兴未艾,“金特估”概念应运而生。一场座谈会释放出“中特估”催化利好大金融板块的信息,使得沉寂已久、位于估值低位的银行股似有逢春之势。作为“中特估”主题在金融领域的延伸,“金特估”重现了不久前“中特估”带来的利好行情,银行股等大金融板块股价一度高歌猛进。引得证券人士直言,“中特估”好比是“干柴”加“烈火”,而银行在“干柴”中最具燃烧潜力。0000光大银行张旭阳:2023年理财规模增长不是目的,资产配置将告别低波资产依赖

3月27日消息,光大银行今日召开2022年度业绩发布会。光大银行董事会秘书张旭阳表示,2022年光大理财取得了不错的业绩,是较年初增长1000亿以上的三家理财公司之一,净值化产品比例达96.5%,为投资者创造收益达329亿元人民币。0000多款银行理财产品提前终止 有何影响?

经济观察网记者汪青银行理财产品近期发行规模正在逐渐回暖。与此同时,多款银行理财产品则相继提前终止运作。3月20日,记者梳理发现,今年以来,包括华夏理财、交银理财和盛京银行在内的银行及理财子公司部分产品提前终止运作。日前,华夏理财公告称,根据市场及投资运作情况,为最大程度保障投资者权益,经审慎评估,决定将“华夏理财权益打新一年定开理财产品1号”于3月22日提前终止。0000工银理财“恒睿睿盈私银尊享”斩获混合类理财排行榜冠军,平安理财“鲨鱼鳍”产品杀至第二位

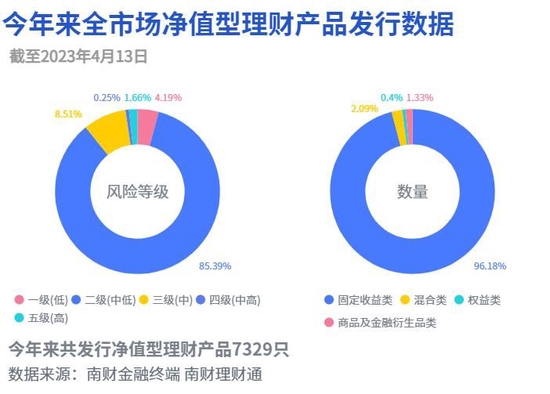

南财理财通课题组陈子卉据南财理财通数据,截至2023年4月13日,今年来全市场已发行净值型银行理财达7,329只。从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比4.19%,二级(中低风险)产品占比85.39%,三级(中风险)产品占比8.51%,四级(中高风险)产品占比0.25%,五级(高风险)产品占比1.66%。诺哈网2023-05-25 18:48:090000华夏理财董事长任职资格获批,首任总裁苑志宏升任

21世纪经济报道记者杨希实习生田佳琪北京报道5月22日,国家金融监督管理总局官网公布批复显示,原中国银保监会核准了苑志宏华夏理财有限责任公司董事长的任职资格。苑志宏是华夏理财成立以来的首任总裁,曾华夏理财原董事长李岷一起,主导了华夏理财从筹建到开业的过程。2021年12月,调任北京金控集团的李岷正式辞任华夏理财董事长之职,此后,苑志宏代为履行该公司董事长及法定代表人职责。0000