基建怎么了?(天风宏观张伟)

全年土地出让收入可能会较去年下滑1.2-1.7万亿元,在不新增政策性金融工具的情况下,全年基建增速可能仅有2%-3%左右,不足以支撑全年的稳增长目标。我们预计7月下旬有必要推出政策性金融工具,适当对冲土地收入下滑对基建的影响,规模预计在3500-5000亿元。

文:天风宏观宋雪涛/联系人张伟

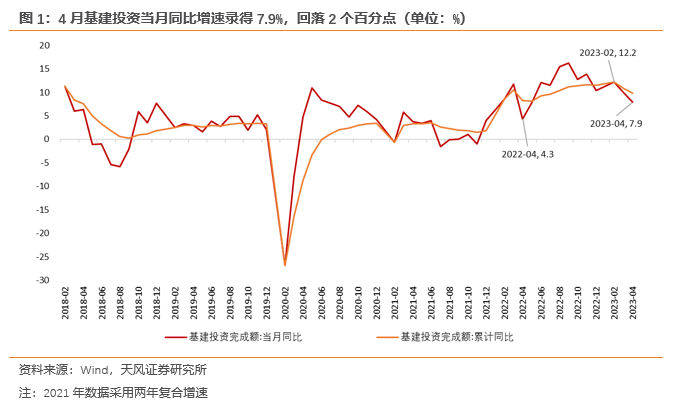

基建投资正在放缓。

进入二季度,市场关于基建的讨论并不多。原因之一是前期基建相关融资额较大,一季度中长期基建类贷款新增2.16万亿元,同比去年1季度增长了55%,环比去年4季度增长了192%,占一季度新增企业本外币中长期贷款的32.2%。二是市场对于复苏的主要关注点集中于消费和地产,而基建作为稳增长的抓手,是复苏的反面,如果经济的内生复苏动力越好,基建发力的必要性也就越低。

然而,在经济内生复苏略有走弱之时,基建投资却也在悄然放缓。

仅看4月数据,基建投资累计增速尚有9.8%,较3月回落1个百分点,但是当月同比增长7.9%,较3月回落2个百分点,较年初(1-2月)回落4.3个百分点,较去年高点(2022年9月基建投资当月同比增长16.3%)回落8.4个百分点。而且今年4月基数较低(2022年4月基建投资当月同比仅增长4.3%),说明基建投资的实际放缓幅度要比数据表现出的更大。

实际上,基建投资的放缓在与基建相关的螺纹钢、沥青、水泥等上游产品的高频数据中也早有体现。去年4月是基建投资的低点,然而当前螺纹钢的表观需求量仅持平去年同期,石油沥青开工率仅略高于去年同期,而水泥熟料产能利用率甚至大幅低于去年同期26个百分点。今年3月和4月国内挖掘机销量也大幅弱于往年同期水平。在去年同期存在疫情影响的情况下,今年基建相关的上游产品的高频数据仅与去年同期大致相当,充分体现了当前基建投资的放缓幅度。

作为稳增长的最直接抓手,基建投资为何明显放缓?

从财政的力度看,近期基建投资的回落看起来是政策发力主动放缓的结果。去年上半年基建投资的问题是资金到位积极,但项目开工迟钝,投资金额没有反映在实物工作量上,而今年基建的约束是财政加杠杆出现了明显放缓。今年3月和4月,政府债净融资分别为5552、3238亿元,占全年净融资目标的比重分别为7%、4%(去年同期分别为9%、5%),净融资规模分别同比下滑了11%和19%。作为政府控制力较强的工具,政府债融资的放缓,说明财政的发力在主动放缓。

今年1-4月,基建类支出(节能环保 城乡社区事务 农林水事务 交通运输)在一般公共预算中的占比为20.4%,较去年同期下滑了0.6个百分点,处于近5年来最低的水平。在今年一般公共预算支出增速保持在6.5-7%左右的情况下,交通运输方面的财政支出反而持续负增长,3月同比-0.6%,降幅在4月扩大到了-2.5%。

关于财政发力主动放缓的原因,我们在2月22日的报告《算算今年的财政空间——2023年财政政策展望》中曾提示,“由于经济开门红超预期,今年财政政策不会在上半年急于发力,到年中前后再根据经济内生复苏状况相机抉择,节奏可能会慢于市场预期”。

从财政支出的结构来看,财政支出的力度向民生领域有所倾斜。今年以来,一般公共预算支出中,社保和就业方面支出的占比处于近5年以来同期最高水,1-4月累计占比较去年同期提升0.6个百分点,我们认为财政对稳就业的加码在一定程度上挤出了财政对基建的投资。

除了财政发力主动放缓外,今年基建方面可能还会有“预算不足”的风险。

根据两会《关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告》中的内容,财政部对全年地方政府性基金预算本级收入的预期是增长0.4%,由于其中绝大部分是土地出让收入(2022年土地出让收入占地方政府性基金收入91%),意味着年初财政部对全年土地出让收入的预期是“大致持平于去年”。而这恰恰可能是潜在的风险点。

根据我们此前预测,今年土地出让金可能再次负增长。今年1-4月全国土地出让收入11761亿元,同比下降21.7%;政府性基金收入则较去年同期减少2964亿元,综合财力较去年同期合计减少了1701亿元,同比下滑1.7%。

通常情况下,1-4月土地出让收入占全年比重20%以上,如果全年土地出让节奏和过去两年持平,预计全年土地出让收入在5万亿元左右,较去年下滑1.7万亿元。如果接下来没有增量政策工具作补充,这意味着今年地方政府在基建投资上可能还会面临着财政预算不足的压力。

在不新增政策性金融工具的情况下,如果全年土地出让收入下滑1.7万亿元,则全年基建增速可能仅有2%左右;即使按照我们年初预测,全年土地出让收入最终下滑1.2万亿元,基建增速也仅有3%左右。

而3%的基建增速,不足以支撑全年的稳增长目标。按照当前土地出让收入的增长趋势,如果不进行政策对冲,基建投资当月同比增速或将持续回落到8、9月,届时可能会有较大的稳增长压力。

因此,在适当时机推出政策性金融工具是大概率事件。我们预计7月下旬是增量政策出台的重要窗口期。如果要完全对冲全年土地出让收入下滑1.2-1.7万亿对基建投资的拖累,大概需要3500-5000亿元左右的增量政策性金融工具。

房地产市场复苏存在不确定性,或将影响对土地出让收入的测算;出口、消费、房地产投资等表现可能会影响政策对基建投资的诉求;文中测算基于较多假设,可能与实际情况存在偏差。

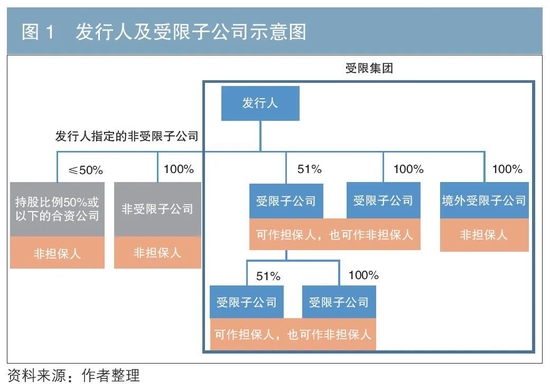

境外高收益债券契约条款研究

摘要境外高收益债券市场通常设有严格的债券契约条款保护投资者的合法权益。本文梳理了境外高收益债券契约条款的主要内容及约束机制,总结了我国信用债募集说明书中投资者保护条款的现状,由此提出境外高收益债券契约条款对我国信用债市场发展的主要启示。关键词高收益债券契约条款投资者保护诺哈网2023-05-27 11:12:170000海外铜矿供应量有增加预期 LME铜库存续涨利空铜价

来源:东兴期货作者:东兴期货研报正文【铜】昨日沪铜07合约收于63850元/吨,跌1.30%,夜盘收于62990元/吨,跌1.5%。伦铜收于7891美元/吨,跌2.60%。现货方面,上海电解铜现货报升水110~升水180,平水铜成交价格64215元/吨,升水铜成交价格64235元/吨。0000港股异动 | 招商银行(03968)跌超4%领跌内银股 一季度银行业绩承压 息差降幅走阔创新低

内银股继续下跌,截至发稿,招商银行(03968)跌3.48%,报36.1港元;民生银行(01988)跌3.05%,报3.18港元;交通银行(03328)跌1.55%,报5.07港元;建设银行(00939)跌1.16%,报5.1港元。0000云南省红河州2022/23榨季甘蔗种植现状分析

为确保食糖安全、发展地区经济、促进脱贫地区农民持续稳定增收,2022/2023榨季继续我州(云南省红河州)实施糖料甘蔗良种良法技术推广补贴惠民惠农利好政策,在个旧、蒙自、建水、石屏、红河、元阳、绿春、金平8个县市种蔗主产区开展甘蔗良种良法技术推广补贴工作,有效稳定甘蔗种植面积,提升甘蔗生产质量和效益,推进蔗糖产业高质量发展。2022年,全州甘蔗种植面积23.02万亩,产量85.35万吨。诺哈网2023-05-27 06:54:010000市场极致分化,“买在3000亏在3200”,教你这招应对!

今年以来A股市场极致分化,一边是AI主题、中特估板块强势,另一边消费、医药等传统赛道遇冷。倘若买错方向,则有可能“买在3000亏在3200”。与此同时,随着公募基金市场不断扩容,Wind数据显示,截至5月17日,全市场基金数量达到10835只(只统计主代码)。茫茫基海,市场混沌期如何选基?诺哈网2023-05-26 08:48:440000