“去美元化”浪潮延续

【招商证券刘亚欣】“去美元化”浪潮延续——东盟六国经济金融形势追踪第2期

轩言全球宏观

核心观点:

宏观经济方面,受全球因素影响,东盟六国出口普遍回落或保持低迷,制造业景气度相对较低。马来西亚、印尼内需相对强劲,越南短期经济下行和就业压力较大。2023年一季度,越南、马来西亚、菲律宾、新加坡经济增速均下滑,印尼持平。东盟六国CPI同比均有所下行,不过马来西亚、菲律宾仍对高通胀存在担忧。

金融市场方面,美国就业与经济尚有韧性,流动性危机短期降温,海外流动性未进一步宽松,美元有所走强。近期东盟股市稳中偏弱,汇率普遍贬值,利率均有不同程度下行。货币政策方面,虽然经济形势存在差异,但通胀总体下行促使东盟国家货币政策边际倾向于更加宽松:泰国、马来西亚央行延续加息周期,菲律宾、印尼或将停止加息。

国际合作方面,泰国、马来西亚、印尼均积极推进本币结算、人民币结算等以实现去美元化。6月2日RCEP将对菲律宾生效,标志着RCEP将进入全面实施新阶段。

产业动向方面,马来西亚提高可再生能源发展目标,印尼调降销售增值税以鼓励电动汽车发展。

政治事件方面,泰国大选随远进党党魁皮塔宣布获胜尘埃落定;美菲领导人在白宫举行会晤;上海市代表团访问新加坡。

风险提示:全球经济下行、美联储政策紧缩超预期。

以下为正文内容:

一、泰国经济金融情况

1、泰国新动态

泰国大选尘埃落定:5月14日,泰国大选正式拉开帷幕,5月15日,在泰国国会下议院选举中获得选票数和下议院席位数暂时领先的远进党党魁皮塔宣布在此次选举中获胜,为泰党召开发布会,同意由远进党牵头组建新一届政府,表示愿意与远进党联合组阁。统治泰国近十年的军方支持的领导人巴育将下台。

中泰讨论本币结算:据泰国《曼谷邮报》4月27日消息,在美元持续波动情况下,泰国央行正与中国央行讨论支持使用人民币与泰铢进行结算,以降低外汇风险。泰国央行行长塞塔普表示,泰国央行与中国人民银行已就进一步合作举行了会谈,鼓励企业在两国贸易中使用人民币和泰铢进行结算。泰国央行方面计划下个月再与中方进行会面,讨论有关事宜。报道同时也提到,在本币结算框架下,泰国央行还与日本财务省、马来西亚国家银行和印度尼西亚央行合作,支持在亚洲内部贸易和投资以及个人支付中使用地区货币。

2、泰国宏观形势

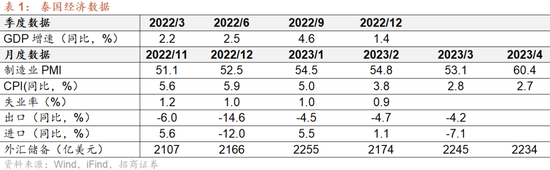

GDP:5月11日,泰国总理府办公室发言人阿努查表示,据泰国央行数据得知,泰国经济复苏持续向好,出口将会在下半年得到改善。预计年底全球及贸易伙伴经济好转,并助推泰国出口及GDP增长好于上半年。预计今年上半年泰国GDP增长2.9%-3%,下半年增长将会超4%,从而使2023全年GDP增长3.6%。

PMI:4月泰国制造业PMI为60.4,重回升势并冲上历史新高,产出和新订单为主要拉动项。

贸易:泰国出口持续低迷,3月同比负增长-4.2%,农产品及农工品出口同比增长4.2%,连续两月上升,工业品出口则连续6个月下降。泰国3月进口同比下降7.1%,使泰国12个月以来首次出现贸易顺差27亿美元。一季度,泰国出口同比下降4.5%,进口同比下降0.5%,贸易逆差30亿美元。

通胀:4月泰国CPI同比上升2.7%,较3 月的 2.8% 继续略有回落,连续第4个月放缓并达到16个月以来的最低水平,处于泰国央行设定的1-3%目标区间。考虑到主要原因是上年同月基数较高,且燃料价格相较去年处于较低水平,部分产品和服务价格也有所下降,预计5月通胀率将会大幅下降。泰国商业部预计2023年全年通胀率将在1.7%-2.7%(中值2.2%)。

就业:2月泰国失业率为0.9%,较前月微降,处于较低水平。

外汇储备:泰国3、4月外汇储备分别为2245亿美元、2234亿美元,环比分别上升3.2%、下降0.5%。

3、泰国金融市场表现

股市:5月19日,泰国SET指数收1519点,较4月19日下跌3.9%。

汇率:5月19日,泰铢汇价为34.5/美元,较4月19日微贬0.2%。

十年期国债:5月19日,泰国10年期国债收益率为2.39%,较4月19日下降3BP。

货币政策:3月29日,泰国央行批准加息0.25%至1.75%,为自2022年8月以来的连续第五次加息。泰国央行表示,国内通胀仍是此次加息的重要考虑因素之一。

二、越南经济金融情况

1、越南新动态

越南首次公布国家总体规划:4月20日,越南政府总理范明政主持召开“2021至2030展望至2050阶段国家总体规划公布与实施会议”和“关于加快2021至2030阶段规划工作进度和提高质量全国性会议”,首次编制国家总体规划。其中在总体目标方面,在2021年至2030年阶段,越南奋斗每年平均GDP增长率达到大约7%/年,展望至2050年,越南争取达到碳中和,实现温室气体净零排放。在2031年至2050年期间平均经济增速达到大约6.5%至7.5%/年。

央行推动下调贷款利率:4月25日,越南政府总理同国家商业银行领导召开会议,指示各家银行继续下调贷款利率,减少利润,以援助企业和人民。近期,越南政府和国家银行连续颁布援助企业和居民纾解房地产和企业债券市场的困难,增加货币供应、减少利率,市场上的利率连续下降,从6%下降至目前的5%。未来越南国家银行的方向是继续援助银行系统灵动性,助力各家银行下调贷款利率。

调降增值税:越南政府发布一项决议,建议草拟国会关于将增值税(VAT)从10%降低到8%的决议,并提交国会按照一次性会议于今年五月召开的会议审议通过。

放宽签证政策:预计2023年5月,越南国会将审议通过一项关于签证和出入境新政策的决议,其中包括将电子签证期限从不超过30日延长至不超过3个月,分为一次和多次有效签证。电子签证将适用于所有国家和地区的公民。此外,单方免签入境人员的临时居留证签发期限将从15天延长至45天。这将成为吸引国际游客到访越南的重要动力。

2、越南宏观形势

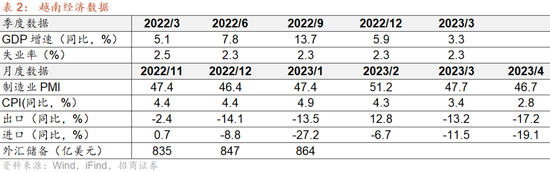

GDP:2023年4月世界经济展望报告中,IMF预测越南2023年GDP增速为5.8%,2024年为6.9%,均低于2022年的8%。IMF预测 2023-2028 年越南实际 GDP 增长率为 6.6%,位居全球第9位、亚洲第2位。到2028年,越南GDP将达到7260亿美元,位居世界第27位,超过比利时、瑞典、阿根廷等多个经济体。

PMI:4月越南制造业PMI仅为46.7,低于3月的47.7。连续两个月低于50反映越南制造业活动萎缩。

贸易:全球性的需求走低较大程度上抑制了越南的经济发展。受欧美市场消费不振影响,越南进出口整体出现下滑,一些外资工厂也有裁员、停工情况。4月越南出口同比下降17.1%,进口同比下降20.5%,进一步下滑。1-4月越南出口、进口分别同比下降11.8%、15.4%。越南工贸部统计显示, 一季度全国停业企业达4.29万家,同比增长20.1%;约1.28万家企业停业等待解散,同比增长13.1%;完成解散的企业4600家,同比增长6.5%。

通胀:4月越南CPI 同比增长2,8%,较上月的3,4%继续下行。在11大类消费品和服务中,有7类商品价格环比下降,包括餐馆和餐饮服务类、教育类、住房和建材类、 生活用电、生活用水、煤油等;4类商品价格环比上涨,包括交通类、饮料和香烟、 药品和医疗服务类等。

就业:越南青年就业压力较大。2023年第一季度,越南青年的失业率为7.6%,是整体失业率(2.25%)的3.4倍。越南目前有1080万名青年工人,占总劳动力的21.4%,越南国内的青年工人,69% 的人从事工业和服务业。不过,越南受过培训的青年工人人数很少,只比越南全国水平高 3%,因此青年工人在就业方面还面临许多挑战。

外汇储备:2023年1月,越南外汇储备为864亿美元,较2022年末上升17亿美元。穆迪预计,随着越南央行重建储备,到今年年底,越南的外汇储备将反弹至950亿美元。

3、越南金融市场表现

股市:5月19日,胡志明指数收1067点,较4月19日上涨1.7%。

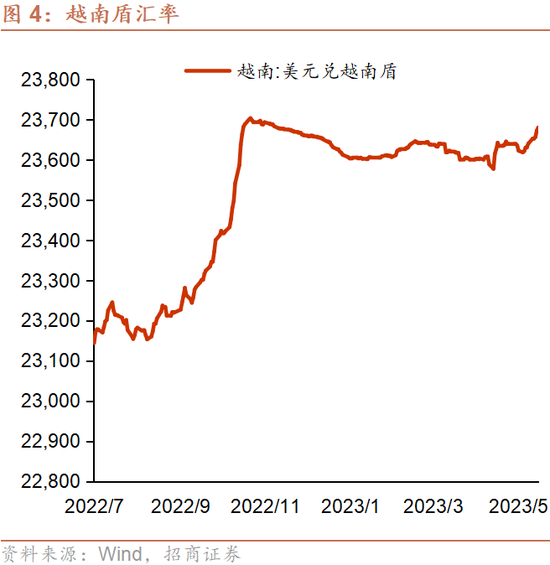

汇率:5月19日,越南盾汇价为23680/美元,较4月19日贬值0.2%。

十年期国债:5月19日,越南10年期国债收益率为3.05%,较4月19日下降40BP。

货币政策:4月24日,越南央行表示将对一些面临困难的企业进行贷款重组,包括将贷款还款推迟至多12个月,以寻求提振不断放缓的经济。重组措施将实施到2024年6月。

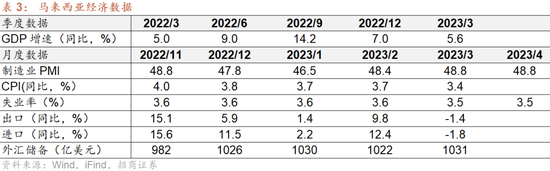

三、马来西亚经济金融情况

1、马来西亚新动态

提高可再生能源发展目标:马来西亚经济部宣布更新可再生能源发展目标,到2050年可再生能源在全国电力结构中将占70%左右,同时消除可再生能源的跨境贸易壁垒。2021年马来西亚设定的可再生能源发展目标为在电力结构中占比40%,此次更新意味着从2023年到2050年,该国可再生能源容量将增长10倍。经济部表示,要实现新发展目标,需要投资额为6370亿林吉特(1430亿美元),这笔资金还需要用于电网基础设施、储能系统集成和网络系统运营成本。

去美元化进程加速:印度外交部4月1日宣布,印度和马来西亚已同意用印度卢比进行贸易结算。此前,在3月28日召开的东盟各国财长和央行行长正式会议的首要议题是讨论如何减少金融交易对美元、欧元、日元和英镑的依赖,转向以当地货币结算。

2、马来西亚宏观形势

GDP:预计马来西亚经济外冷内热。今年一季度马来西亚GDP同比增长5.6%,好于预期,私人消费增长是增长势头良好的主要因素。马来西亚央行预计 2023 年 GDP 增长将放缓至 4.0%-5.0%,原因是全球性的经济增长放缓。国内因素则带来经济上行风险,包括劳动力前景的改善、投资项目和旅游的增加等。

PMI:4月马来西亚PMI维持48.8水平,连续7个月处于荣枯线以下,反映出马来西亚制造业依然面临挑战。制造业新订单在4月延续3月的走弱趋势,连续8个月下滑,制造商连续第9个月削减产量,但削减幅度是去年8月以来最少的一次。尽管需求仍然疲软,但新出口订单和就业趋势方面出现正面信号,代表营运环境接下来可能有所改善。总的来说,马来西亚制造业仍欲振乏力。

贸易:3月马来西亚出口同比下降1.4%,2020年8月以来首度同比负增长,进口同比下降1.8%。一季度马来西亚出口同比增长2.8%,进口同比增长3.7%;贸易顺差较去年同期减少1.0%,为644亿林吉特,马来西亚已连续35个月实现贸易顺差。

通胀:3月马来西亚CPI同比放缓至3.4%,主要因为RON97汽油价格下跌,促使交通运输指数降至2.4%。马来西亚预计今年通胀将保持高位总体和核心通胀率高于长期平均水平 2.8%-3.8%,尽管3月份的通胀低于前月,但食品和非酒精饮料(6.9%)以及餐厅和酒店(7.2%)的通胀仍然很高,通胀仍有一定压力。

就业:马来西亚劳动力市场保持增长势头,失业率从去年第四季度的3.6%下降到今年一季度的3.5%。随着就业改善,私人消费增加,国内需求对经济构成了支撑。

外汇储备:3月马来西亚外汇储备由2月的1022亿美元回升至1031亿美元。

3、马来西亚金融市场表现

股市:5月18日,马来西亚股票综合指数收1428点,较4月19日微涨0.2%。

汇率:5月19日,马来西亚林吉特汇价为4.553/美元,较4月19日贬值2.7%。

十年期国债:5月19日,马来西亚10年期国债收益率为3.76%,较4月19日下降11BP。

货币政策:5月3日,在对经济前景信心的支持下,马来西亚央行宣布将其隔夜政策利率上调25个基点至3.00%,是自今年的首次加息。最新的动向显示2023年一季度马来西亚经济活动进一步扩张。央行预计今年的增长将主要由国内需求推动,在劳动力市场改善的支持下,家庭支出保持坚挺。旅游业的回归和长期基础设施项目的进一步推进也将带来进一步的提振。

四、菲律宾经济金融情况

1、菲律宾新动态

美菲领导人在白宫举行会晤:5月1日,美国总统拜登与来访的菲律宾总统马科斯在白宫举行会晤。双方重点就深化地区合作和美菲经贸合作两大领域进行了讨论。会后双方发布联合声明称,美方将派遣总统贸易和投资代表团访菲,以加强美国企业对菲律宾创新经济、清洁能源转型和关键矿产以及菲粮食安全领域的投资。此外,美菲将在马尼拉共同主办2024年印度-太平洋商业论坛,进一步使菲律宾成为区域供应链和高质量投资的关键中心。声明提到,双方期待建立菲律宾、日本和美国以及菲律宾、澳大利亚和美国的三边合作机制。

RCEP将对菲律宾生效:4月3日,菲律宾向东盟秘书长已正式交存《区域全面经济伙伴关系协定》(RCEP)核准书。根据RCEP规定,协定将自核准书交存之日起60天后,即6月2日对菲律宾生效。这标志着RCEP将对15个成员国全面生效,全球最大的自贸区将进入全面实施新阶段。

2、菲律宾宏观形势

GDP: 一季度菲律宾GDP同比增长6.4%,较上个季度的7.1%有所放缓,是自2021年一季度GDP收缩3.8%以来的最低增速。农林渔业、工业和服务业分别同比增长2.2%、3.9%和8.4%。菲律宾经济规划部门预期能够实现今年GDP增长6.0-7.0%的目标。

PMI:4月菲律宾制造业PMI为51.4,低于3月的52.5。数据显示需求模式发生转变,新出口订单以近两年来最快的速度增长,但由于竞争加剧和需求疲软,制造企业的新业务增长放缓,产出增长速度亦为6个月来最低。此外,制造企业经历了材料短缺和交货延迟,导致了积压。

展望未来,菲律宾制造商预计未来一年产量前景将有所改善,通胀和全球或本地利率的缓和趋势将支持未来几个月制造业活动的增长。

通胀:4月菲律宾CPI放缓至6.6%,连续第三个月下降,创八个月低。食品和非酒精饮料同比进一步放缓至7.9%,创七个月低。扣除波动较大的食品和能源项目之后,4月核心CPI同比放缓至7.9%,低于前值的8%,终止了升势,但远高于政府设定的2%-4%通胀目标水平。

就业:3月菲律宾失业率为4.7%,较2月降低0.1%,较去年同期降低1.1个百分点。3月菲律宾失业人口为242万,较2月减少5.8万人,较去年同期减少46.1万人。

外汇储备:3月菲律宾外汇储备由2月的843亿美元升至869亿美元。

3、菲律宾金融市场表现

股市:5月19日,菲律宾综合指数收6665点,较4月19日上涨3.4%。

汇率:5月19日,菲律宾比索汇价为56.0/美元,与4月19日大体持平。

十年期国债:5月19日菲律宾10年期收益率为5.9%,较4月19日下降14BP。

货币政策:5月15日,菲律宾央行行长表示央行可能会在利率会议上选择暂停加息。

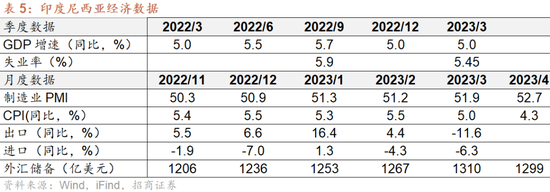

五、印尼经济金融情况

1、印尼新动态

推进去美元化:4月18日,印尼央行行长佩里·瓦吉约表示,印尼正推进“去美元化”和结算货币多样化进程。印尼已经与中国、日本、马来西亚和泰国四国实现本币结算,同时正在计划与韩国央行合作以在5月份实现“本地货币交易”。此外,印尼还将增加与东南亚地区的本币结算国家数量。

推动新能源发展:印尼政府宣布将电池电动汽车的销售增值税从11%削减至1%,以鼓励采用电动汽车,同时努力吸引投资。该激励措施由财政部3月份发布的法规强制执行,从4月起生效,并将持续到今年年底。该激励措施适用于至少采购了40%的本地制造零部件的电动汽车和电动公交车。

2、印尼宏观形势

GDP: 一季度印尼印GDP同比增长5.0%,高于此前4.97%的市场预期,主要得益于政府取消了社会活动限制、民众购买力保持稳定、外贸表现强劲、生产活动稳定等。一季度印尼多项国内和国际性活动有助于推动人员流动,促进经济活动的增长,国内所有交通工具的乘客人数都有所增加。其中,铁路运输同比增长69.37%;海运同比增长13.30%;航空运输同比增长58.18%。同时,外国游客访问人数同比增长509%;酒店客房入住率同比增长3.6%。

从支出端看,一季度印尼公共消费仍是拉动增长的主体,贡献率为53%;但投资增长不佳,固定投资总额同比增长2.11%,为2021年一季度以来的最低水平。

PMI:4月印尼制造业PMI为52.7,高于前月的51.9,已连续20个月高于荣枯线50。

贸易:4月印尼出口同比为-11.6%,较3月大幅回落。印尼疫情后的复苏得益于大宗商品带动的出口繁荣,随大宗商品价格和全球需求回落,印尼经济动能或将降温。

CPI:4月印尼CPI同比上涨4.3%,较3月有所放缓,核心通胀已降至2.8%,低于3月的2.94%。不过,印尼今年可能是自2019年以来最为干旱的1年,需注意收成是否受到影响,进而导致物价大幅波动。

外汇储备:4月印尼外汇储备由3月的1310亿美元降至1299亿美元。

3、印尼金融市场表现

股市:5月19日,印尼雅加达综合指数收6701点,较4月19日下跌1.8%。

汇率:5月19日,印尼卢比汇价为14925/美元,较4月19日贬值0.5%。

十年期国债:5月19日,印尼10年期国债收益率为6.43%,较4月19日下降32BP。

货币政策:4月18日,印尼央行如期将利率维持在5.75%不变,以维护本国经济稳定,应对全球经济放缓的影响,符合市场预期。5月8日,印尼央行行长表示,在美联储发出暂停加息的信号后,预期印尼盾将走强,印尼今年没有再次提高基准利率的计划。

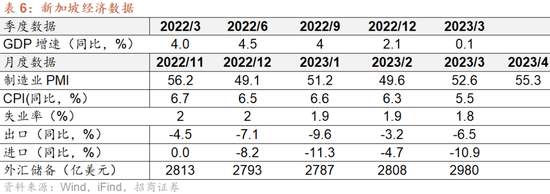

六、新加坡经济金融情况

1、新加坡新动态

上海市代表团访问新加坡:4月23日至25日,上海市市长、沪新全面合作理事会沪方主席龚正率上海市代表团访问新加坡,双方就共商共建共享“一带一路”、金融服务、科技创新、人文交流等签署了15项合作协议,数量创历年新高。

2、新加坡宏观形势

GDP: 2023年一季度新加坡GDP同比增长0.1%,低于去年第四季度修正后的2.1%,也低于经济学家预期的0.6%。其中,商品生产行业萎缩4.1%,服务生产行业扩张1.8%,制造业活动收缩6.0%,建筑业增长8.5%。

PMI:4月新加坡PMI从3月的52.6上升至55.3,是自去年11月以来的最高纪录。企业产出和新订单大幅增加,推动新加坡私人领域商业活动加速扩张。市况更稳健和客户开支水平改善,使新订单的增幅达到五个月以来最高水平。顾客需求更稳健和新订单增加,推动产出进一步上升,扩张步伐加快至六个月新高,采购活动亦有增加。新加坡私人领域企业对未来12个月商业活动的展望持非常乐观的态度,企业预期未来几个月的顾客需求将继续走强。

贸易:3月新加坡出口同比为-6.5%,非石油出口同比为-8.3%,电子产品出口同比下降22.3%,非电子产品出口下降4.7%。新加坡出口数据疲弱可能会导致新加坡金融管理局考虑暂停收紧政策。

CPI:3月新加坡CPI同比上涨5.5%,是过去十一个月来的最低水平;核心CPI同比上涨5.0%,低于2月的5.5%,主要是因为服务、食品、零售与其他产品的价格滑落。

在通胀前景方面,新加坡金管局和贸工部指出,企业可能会将进口、人力和其他累积成本转嫁给消费者,但预计增速将因为新加坡经济放缓而减慢。汽车价格与住宿费的涨幅可能会在接下来几个月维持相同水平,这是因为拥车证数量有限,租房需求强劲。金管局和贸工部维持对今年全年整体及核心通胀率的预测,整体通胀为5.5-6.5%,核心通胀率为3.5-4.5%。

外汇储备:3月新加坡外汇储备由2月份的2808亿美元升至2980亿美元。

3、新加坡金融市场表现

股市:5月19日,新加坡海峡指数收3203点,较4月19日下跌3.7%。

汇率:5月19日,新加坡元汇价为1.35/美元,较4月19日贬值1.1%。

十年期国债:5月19日,新加坡10年期国债收益率为2.84%,较4月19日下降4BP。

货币政策:4月26日,新加坡金管局发布的半年一度《宏观经济评估》指出,自去年四季度以来,新加坡经济明显放缓。全球制造业低迷导致贸易萎缩,拖累了新加坡经济增长。全球电子业放缓以及国外银行业压力,抑制了新加坡的增长前景,特别是面向外需的行业。与此同时,物价上涨和高利率限制了支出,面向内需行业的扩张速度也将放缓。预计今年新加坡经济增长0.5%至2.5%,低于去年的3.6%。

报告指出,近期新加坡的经济前景仍然充满不确定,存在下行风险。如果全球金融体系的潜在脆弱性在未来几个月显现,消费者和投资者的信心可能会进一步受到打击,对全球经济产生不利影响。如果市场情绪和信心受到进一步打击,可能会加剧目前的贸易衰退,进而影响国内服务业的需求,抑制或消除下半年的任何复苏。

责任编辑:郭建

第四范式更新招股书:已先行布局企业级类GPT产品,2022年营收超30亿元

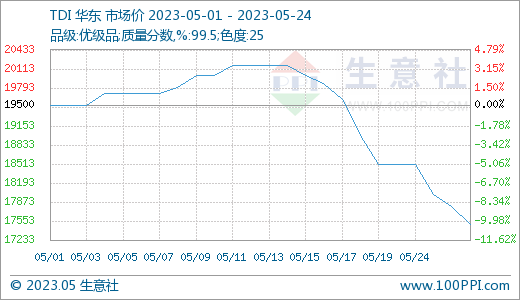

2022年第四范式的经调整净亏损进一步收窄。据IPO早知道消息,北京第四范式智能技术股份有限公司(以下简称“第四范式”)于2023年4月24日更新招股书,继续推进港交所主板上市进程,中金公司担任独家保荐人。成立于2014年的第四范式专注于提供以平台为中心的人工智能软件,使企业能够开发其自有的决策类人工智能应用,现已在金融、零售、制造、能源电力、电信、医疗等场景落地。0000生意社:TDI价格行情持续下行(5.18-5.24)

生意社05月25日讯据生意社商品行情分析系统,华东地区TDI价格走势持续下行,5月24日华东地区市场均价在17500元/吨,与5月18日价格19000元/吨相比跌幅7.89%,较月初跌幅10.26%。诺哈网2023-05-27 07:16:050000电力板块强势爆发 基金经理提前埋伏

●本报记者刘伟杰近一个月来,电力板块异军突起,包括火电、水电以及绿电等个股集体走高,不少个股掀起涨停潮,多只电力ETF、绿电ETF迎来强势反弹。多家公司也在一季度获不少头部公募基金“大手笔”增持,其中不乏谢治宇、丘栋荣等多位明星基金经理管理的产品。0000有收入无现金,三年亏逾12亿,氢能独角兽二度冲刺IPO

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报在“氢能第一股”完成AH布局后,另一氢能头部玩家也紧随其后。5月22日,国鸿氢能科技在港交所进行了二次递表。在此之前,其IPO进程在首次递表的半年有效期内并无任何进展。0000博时基金王祥:黄金未来一段时间或维持1930-2000美元弱势盘整

美元反弹与美联储官员不时放出的鹰派观点令上周内黄金表现承压,但汇率对冲影响下国内金价表现相对顽强。国内黄金ETF上周流量变动有限。0000