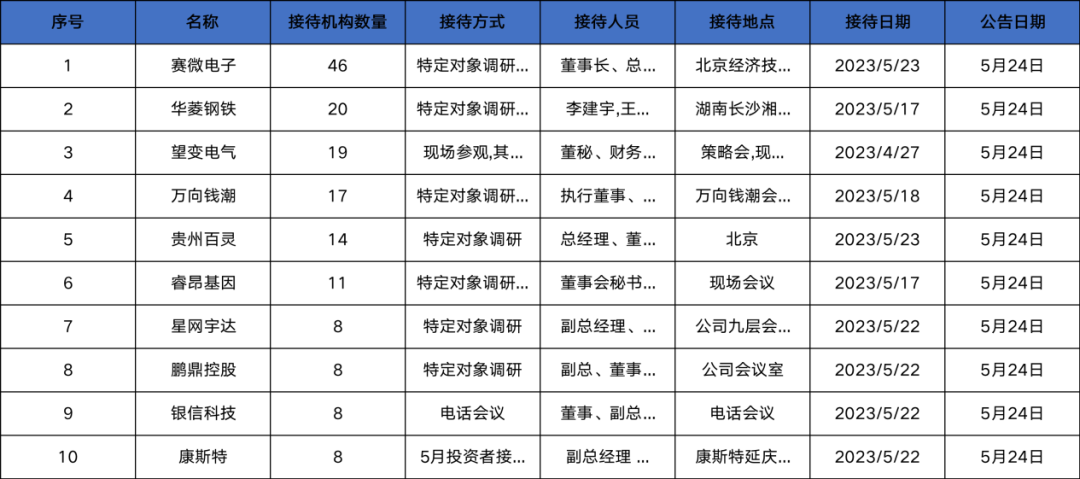

调研汇总:景顺长城、睿远、兴全基金等20家明星机构调研华菱钢铁!

赛微电子

重点机构:

睿郡资产:张航

泓德基金:孟焱毅

调研摘要:

问:请问瑞典Silex去年业绩下滑的主要原因?对于将来的业绩如何预期?

答:在国际地缘政治冲突、通货膨胀高企、收购德国FAB5意外失败等的背景下,瑞典产线2022年的订单、生产与销售状况仍保持良好,以瑞典克朗计价的销售收入与2021年保持了相同水平,但盈利水平的确因自身成本及费用、公司集团层面股权激励费用等因素而显著下降。且由于瑞典克朗与人民币之间的汇率波动,导致瑞典MEMS产线实现的收入及利润按人民币折算后降幅进一步扩大。进入2023年,瑞典Silex的业务情况正在恢复正常,且基于调整后的发展战略,挖掘现有产线的产能潜力,积极服务市场需求。包括瑞典团队本次到中国,一方面是与集团、FAB3进行当面沟通交流;一方面也是当面拜访在中国的重要及潜力客户。

问:请问瑞典Silex的竞争优势有哪些?如何看待来自中国境内以及全球范围不同类别厂商的竞争?

答:瑞典Silex在2019-2021年全球纯MEMS代工排名中均位居第一,服务于全球各领域巨头厂商,拥有强大的品牌效应和影响力。瑞典Silex掌握了硅通孔、晶圆键合、深反应离子刻蚀等多项在业内具备国际领先竞争力的工艺技术和工艺模块,拥有目前业界最先进的硅通孔绝缘层工艺平台(TSI),已有10年以上的量产历史、生产过超过数十万片晶圆、100多种不同的产品,技术可以推广移植到2.5D和3D圆片级先进封装平台;参与了500余项MEMS工艺定制化开发项目,与下游客户开展广泛合作,代工生产了包括微镜、光开关、片上实验室、微热辐射计、振荡器、原子钟、压力传感器、加速度计、陀螺仪、硅麦克风等在内的多种MEMS产品。相比其他排名领先的代工厂商以及中国境内的新兴厂商,虽然瑞典Fab1&2与北京Fab3到目前为止尚未充分展现规模量产能力,但在MEMS工艺技术的广度及深度方面,以及产品及客户积累等方面,均能体现出巨大的、待释放的发展潜力。当然中国境内外的许多MEMS厂商也非常优秀、具备不同的特点,且由于整个MEMS产业仍处于早期发展阶段,发展空间巨大,业内厂商均可以拥有充足的发展机遇。

券商研报:

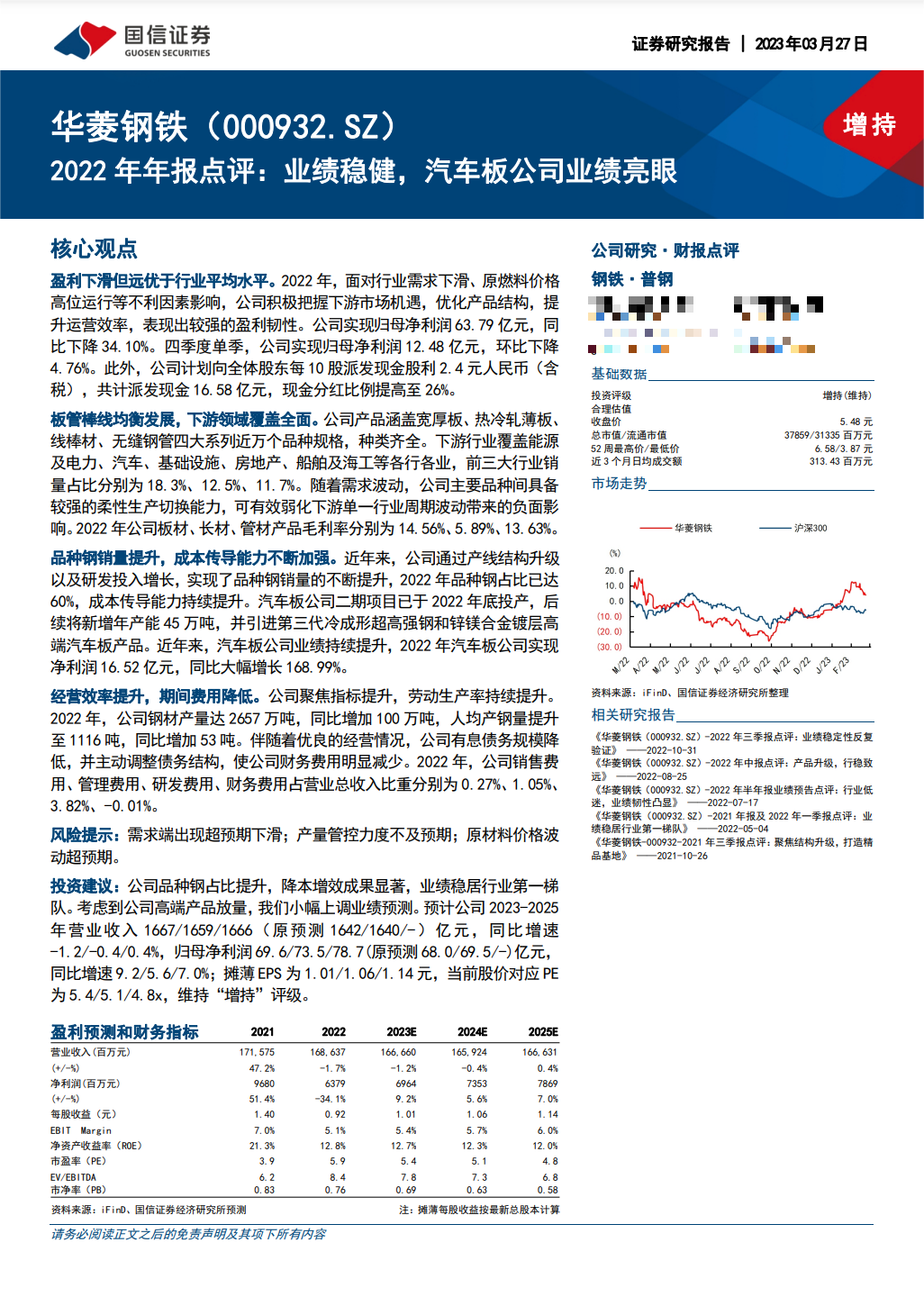

华菱钢铁

重点机构:

景顺长城基金:邹立虎

睿远基金:任斯南

兴全基金:徐留明、刘平

易方达基金:王灿

中欧基金:郑思恩

调研摘要:

问:这一轮行业的磨底期似乎比过去几轮更久,公司如何看待行业下游未来的需求?公司在这一轮下行周期中做出了哪些努力来体现出了公司阿尔法的实力?

答:从去年下半年开始,钢铁行业需求转弱。今年1月、2月整个行业亏损面仍然在50%左右,经营形势严峻,公司对未来行业的需求仍有持谨慎乐观态度。其中,新能源汽车、造船、风电、压力容器等需求呈现稳定向好态势,基建是稳增长的重要抓手,家电、工程机械需求环比改善。受特斯拉降价影响,消费者观望情绪增加,乘用车需求出现下滑,工业线棒材下游需求也受到一定影响;房地产行业企稳并有边际改善,但传导到新开工端仍需相当长时间,建筑用钢需求仍然疲软。预计2023年用钢需求整体较2022年会有小幅提升,二季度有望较一季度环比改善。为此,公司也做了一些准备:一是继续坚持低库存运营策略,最大限度降低营运资金占用;二是推进品种结构升级,继续巩固和扩大公司产品在细分领域的竞争优势;三是根据下游需求和盈利情况来调整生产节奏和产品结构。

问:近十年来中国经济以及中国制造业处于转型升级过程中,钢铁行业未来也面临产品结构高端化趋势,公司的生产从“大批量、大单品”转换成目前的“多品种、多批次、小批量”。华菱钢铁经历了过去几年的改革,组织管理形式经受住了考验和蜕变。公司认为自身最大的优势体现在哪些方面?

答:近年来公司一直在进行产品结构转型升级,从生产组织上看,公司以销定产,形成了订单推动生产的组织形式,所以成品库存较少。公司的优势主要体现在:一是装备升级必须满足下游需求,生产品种钢时炼铁、炼钢、轧钢等多个工序都要匹配,包括我们新建的项目如硅钢一期和汽车板二期项目都是为满足下游市场需求;二是快速响应能力。公司建立了一套成体系的信息化系统,比如ERP、MES系统。当需求导入到信息化系统后,将自动生成生产计划,分解到各产线。三是技术积累。公司在多个细分市场上拥有领先优势,如华菱湘钢拥有3条宽厚板生产线,可根据实际需求情况进行生产节奏调整,同时能生产各种规格、厚度、宽度的宽厚板;华菱涟钢冷热轧薄板、华菱衡钢的无缝钢管都可根据其自身特点和装备优势进行专业化生产。四是高度重视人才。公司高度重视研发创新工作,积极与东北大学、北京科技大学、中南大学等高校或科研院所合作,设立博士后科研流动站,同时出台各类揽才政策,设立博士工作室,为入职博士开展经常性技术交流活动,开辟绿色通道等,激发人才的创新活力。

券商研报:

望变电气

重点机构:

调研摘要:

问:公司2023年第一季度营业收入和净利润同比增长的原因是什么?

答:2023年第一季度营业收入、净利润等同比增长原因主要系:取向硅钢类产品方面,上年同期销售价格正处于逐渐上扬阶段,本报告期销售价格同比增长明显,带来取向硅钢类产品的营业收入规模和毛利大幅增长;输配电及控制设备类产品方面,公司持续抓住新能源市场的有利时机,持续对客户结构进行优化,本报告期盈利能力较上年同期明显提升,原材料价格上涨对利润带来的影响,也随着输配电及控制设备类产品的销售价格逐步向市场传导而消除影响,销售毛利率得到回升:随着营业收入规模提升,毛利率提高,归属于上市公司股东的净利润同比增长较大。

券商研报:

顺丰同城:盈利进度好于预期 23年继续增长

文/新浪港股(微信公众号xlgg-sina)专栏作家李明恩方正证券和东吴证券均认为盈利进度好于预期,公司有望在23年和24年进一步提高毛利率至6.1%和7%;23年改善亏损状况,达至盈亏平衡点附近,亏损额为-(4000-5500)万左右;24-25年将分别盈利1亿和2-3亿元。诺哈网2023-05-26 12:27:460000陆金所控股发布双重上市后首份财报:营收超百亿 净利润环比扭亏为盈

5月23日,陆金所控股(NYSE:LU;06623.HK)发布回港双重上市后首份业绩报告。财报显示,陆金所控股一季度实现营业收入100.78亿元,净利润7.32亿元,环比实现扭亏为盈。其中,消费金融业务数据表现亮眼,一季度公司消费信贷余额296亿元,同比增长39%。消费金融业务也为陆金所所控股整体业务发展做出更多贡献,消费金融新增贷款占总新增贷款的比例为24%,而2022年同期为11%。0000【能说汇道】日本出口限制落地,国产替代风潮再起

市场行情有点多,小汇来跟大家说。今天是2023年5月24日星期三,农历四月初六,欢迎大家收看今天的【能说汇道】行情如何看?诺哈网2023-05-26 07:31:580000防非宣传月 | 这里有一份防非指南在等你

当前,非法证券期货活动点多面广,不法分子从事非法证券期货活动的手法不断翻新,具有较强的迷惑性和隐蔽性,严重损害群众利益,扰乱资本市场秩序,影响社会和谐稳定。温馨提醒您,选择合法机构,远离非法主体,坚持理性投资,谨防上当受骗,谨防上当受骗。一、非法证券期货活动主要类型介绍01、“非法推荐股票、基金、期货”0000“固收 ”基金重回C位,这次说点不一样的

讲真,看到这组数据时是有点意外的。Choice统计显示,截至5月15日,各类基金指数中,负收益的都是比较偏权益方面的,而正收益的则主要是采用了偏债混合策略的。数据来源:Choice,截至2023/5/15也就是我们常说的固收,如一级债基、二级债基、偏债混合基金等,它们以固收为主,兼顾权益。为何采用混合资产策略的基金能够取得如此显著的正收益?1可攻可守的产品特性诺哈网2023-05-25 19:14:490000