【光大海外TMT】金山软件(3888.HK)1Q23业绩点评

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

要点

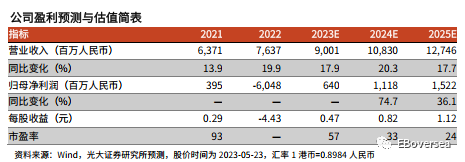

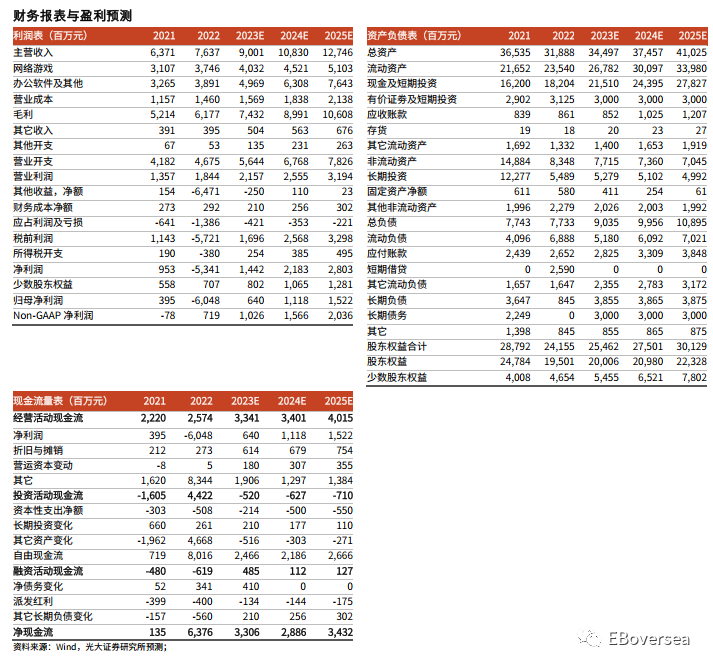

事件:公司发布1Q23业绩,公司实现收入19.7亿元,同比增长6.3%,环比下滑6.7%,其中办公业务收入同比增长20.7%,主要受益于个人及机构订阅业务的持续增长,但部分被机构授权业务新增采购订单减少、以及国内互联网广告业务的战略缩减所抵消;游戏业务收入同比下降6.4%,主要受到《剑侠世界3》及《剑网1:归来》等现有手游收益自然下滑的影响。

会员体系重构提升ARPU及付费率,AI赋能长期发展:1Q23办公软件及服务业务收入10.5亿元,同比增长20.7%,其中C端订阅收入同比增长38.2%至5.9亿元,主要产品MAU同比提升3%至5.89亿,创历史新高;B端订阅业务收入2.1亿元,维持同比47.3%的高速增长,主要受益于公司服务品质的不断升级以及政企端云一体化和协作办公的持续推进;信创业务收入同比下滑21.4%至1.8亿元,主要受上年同期高基数以及当期信创订单进展影响。展望2023年,我们认为公司办公业务有望持续发力,1)C端:公司于4M23重构会员体系,推出功能升级、年费门槛更高的超级会员基础版/Pro 版套餐,预计将明显带动ARPU提升;同时推出多种模块化权益包SKU,在满足客户个性化需求的同时有效提升付费率、并为后续AI板块功能付费打下基础;2)B端:公司全新上线WPS365,定位为面向政企的通用数字办公全家桶,在持续推动云端协作办公进程的同时,有望促进公有云续费率的提升;3)AI领域:公司WPS AI已于国内亮相展示,其功能对标微软Copilot,将大模型能力嵌入文字、表格、演示、PDF四大组件,正式上线后将大幅提升办公效率;此外,公司将于海外市场积极接入OpenAI,有望利用积累的海外移动端MAU进一步促进营收增长。

《剑网3》历久弥新,期待2H23新游上线贡献营收增量:1Q23游戏业务实现收入9.2亿元,同比下滑6.4%,主要受现有游戏流水自然回落的影响;但公司的经典端游《剑网3》仍呈现顽强生命力,其DAU和收入在1Q23均实现同比增长,此外公司于3M23在越南首发《剑侠世界:起源》手游,其上线首日就荣登越南当地iOS、安卓各商店的免费榜及畅销榜榜首,展现了公司对于经典剑侠IP较强的市场掌控力。展望未来,公司计划将于7M23-8M23分别上线二次元手游《尘白禁区》和《彼界》,并于10M23发布《剑网3》重制版2.0,预计将有效支撑2H23游戏业务的营收增长。

盈利预测、估值与评级:公司办公双订阅转型顺利推进,并有望持续受益于ChatGPT对于办公软件行业的革命性推动,公司表示WPS AI产品最早将于4Q23实现商业化;公司多款新游2H23上线贡献营收增量,而AI技术将促进游戏制作降本增效。综合来看,我们预计公司能够保持稳健的业绩增长,维持23-25年归母净利润6.4/11.2/15.2亿元预测,维持“买入”评级。

风险提示:WPS盈利不及预期;游戏上线不及预期;云服务市场竞争加剧

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

当央企遇上ESG

01ESG,Environmental环境Social社会Governance治理的缩写。一个既熟悉又陌生的名字——多年来常常在新闻报道看到它,但多数人却并不了解它。ESG其实是一种新兴的投资理念和企业评价标准,与传统的投资理念关注企业的收入、利润等财务指标不同,ESG关注的是企业的环境保护、社会责任、公司治理等。部分ESG评价指标诺哈网2023-05-26 06:42:040000午评:北向资金净流出15.47亿元,沪股通净流入2.44亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!截至沪深股市午盘,北向资金净流出15.47亿元,其中,沪股通净流入2.44亿,深股通净流出17.9亿。责任编辑:张海营诺哈网2023-05-26 12:07:010000江西赣州住房公积金累计缴存总额突破600亿元

观点网讯:5月25日,据江西省房地产业协会消息,截至2023年5月23日,赣州市住房公积金累计缴存总额突破600亿元,成为江西省第2个达到这一指标的城市。0000沪指退守3200点关口新能源赛道悄然复苏

◎记者费天元周三,A股市场延续弱势表现,银行、保险等权重板块午后下挫,拖累三大股指震荡收跌,沪指退守3200点整数关口。截至收盘,上证综指报3204.75点,跌1.28%;深证成指报10920.33点,跌0.84%;创业板指报2245.26点,跌0.36%。诺哈网2023-05-27 05:35:500000公募基金一季度“赚钱榜”出炉,你都买了哪些?

来源:金融时报2023年一季度收官,置身动荡变化的世界经济中,中国经济持续稳定发展是难得的一抹亮色。在此背景下,A股在一季度走出了“先强势反弹,后维持震荡”的行情。截至一季度末,上证指数、深证成指、创业板指分别上涨5.94%、6.45%、2.25%。市场资讯2023-04-07 21:31:180000