招银国际:维持同程旅行买入评级 目标价24.5港元

诺哈网2023-05-26 11:04:520阅

招银国际发布研究报告称,维持同程旅行(00780)“买入”评级,1Q23业绩超预期,2Q23指引强劲,预计2Q23收入同比增长108%,源于低基数、出行需求释放及强劲节假日数据,目标价24.5港元。分业务看,预计公司2Q23酒店业务预计同比增长75%(较2Q19年增72%),主要受间夜量拉动。交通/其他收入预计同比增长130%(较2Q19增52%)/132%。

该行表示,看好公司在2Q23的V型反弹,并期待其在长期实现快于行业的增长。相比电商/本地生活的公司,该行认为同程深耕低线城市,产品有着较高的交叉销售以及腾讯流量的支持,对于宏观的不确定具备防御性。另上调公司2023-25年净利润5%-10%,以反映快于预期的恢复节奏。

责任编辑:史丽君

0000

评论列表

共(0)条相关推荐

云鲸智能正式发布首款智能洗地机S1,从清洁机器人迭代到新品类拓展

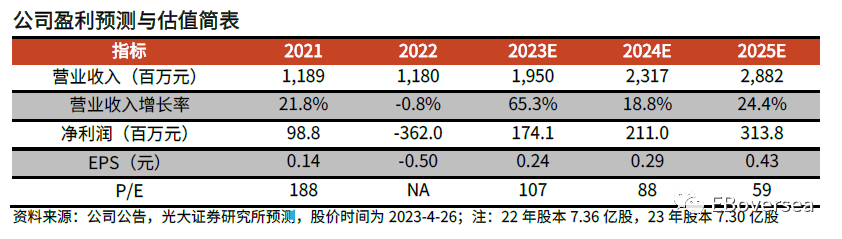

洗地机成为继扫地机器人之后崛起的一匹“黑马”。据IPO早知道消息,云鲸智能日前召开2023春季新品发布会,发布首款智能洗地机S1,正式切入清洁领域新赛道。诺哈网2023-05-26 17:10:030000【光大海外&互联网】中文在线(300364.SZ)22年和23Q1业绩点评

报告标题:《AI重塑内容产业,聚焦影视、短剧等IP衍生变现——中文在线(300364.SZ)22年和23Q1业绩点评》报告发布日期:2023年4月27日分析师:付天姿(执业证书编号:S0930517040002)联系人:杨朋沛诺哈网2023-05-26 18:31:590000这个全球投资机遇,我们从联合国带回了新消息!

2023年5月25日上午,兴证全球基金再次受联合国环境署金融倡议(UNEPFI)邀请出席亚太圆桌会议,共议“机遇与工具:ESG投资在亚洲”话题。本次亦是兴证全球基金继2017年后第二次出席该会议,时隔6年,ESG(环境、社会与治理)作为全球性的投资话题,带来了什么新趋势?投资者可以如何乘风而上,把握新机遇?诺哈网2023-05-25 21:39:490000港股蔚来-SW盘中跌超10% 新车售价高于市场预期

观点网讯:5月25日午后,港股蔚来-SW盘中重挫10.38%,现报60.450港元,成交额5823.46万港元,总市值1039.20亿港元。消息面上,蔚来全新ES6昨日正式发布上市,新车共推出2个配置车型,售价分别为36.8、42.6万元,远高于市场预期。如果按电池租赁模式,在支付29.8万元后,根据电池不同,月费为980/1680元。市场人士表示,新车定价过高可能会拖累整体销量表现。0000德尔玛正式登陆创业板,市值逾70亿元,雷军、薇娅夫妇为股东

德尔玛(301332.SZ)今日正式登陆深交所创业板,发行价格14.81元/股,发行市盈率为37.91倍,中金公司为其独家保荐人。诺哈网2023-05-26 15:28:000000