经济潜在增速、资金利率中枢和央行货币政策之间的关系——兼论降息的触发机制

校对:方杰锋

引子

随着2023年4月环比经济数据的全面回落,降息的声音渐渐多了起来,降息预期逐步抬头。

但是,经济阶段性回落并不意味着降息(ps:这里的利率指的是政策利率)的必要性,还有一个回落程度的问题:只有经济现实足够差,才有降息的必要性。

为了让货币政策精准有力,有必要先解决两个问题:

1、找一个指标及时全面地跟踪经济现实;

2、通过该指标制定政策利率调整的标准;

不难发现,第一个问题最为关键,是一切的基础。

经济现实的评估

经济系统属于庞大复杂事物,任何经济统计数据,都无法单独评估整个经济,都只是经济在某一方面的投影。

每个月我们都会监测形形色色的剖面数据,包括但不限于:PMI、出口数据、通胀数据、金融数据、工业增加值数据、投资数据、消费数据。

统计这些数据的目的只有一个:定期体检,评估经济健康状况。

然而,在实操的过程中,我们会面临两个问题:1、时效性问题;2、综合性问题。

全国GDP数据属于比较全面的剖面数据,但是,其时效性特别差,一个季度出一次。时效性差使得我们难以及时作出应对。

虽然PMI等其他数据的时效性提高了不少,但是,其综合性有问题。容易让我们把总量问题和结构性问题混淆。数据越高频,综合性问题越突出。

也就是说,观测数据的时效性和综合性往往是冲突的:综合性好的,时效性差;时效性好的,综合性差。

因此,评估观察方法优劣的一个重要标准是——是否能很好地平衡综合性和时效性的冲突。

经济现实和资金利率中枢

事实上,资金利率中枢是一个很不错的观察指标。

它起作用的机制有些迂回:当经济活动增加时,活期存款分布的波动性增加,银行需要增量超额储备应对这种波动,导致银行间资金利率上升;反之,经济活动减少时,活期存款分布的波动性降低,银行不需要额外的超额储备应对这种波动,银行间资金利率回落。

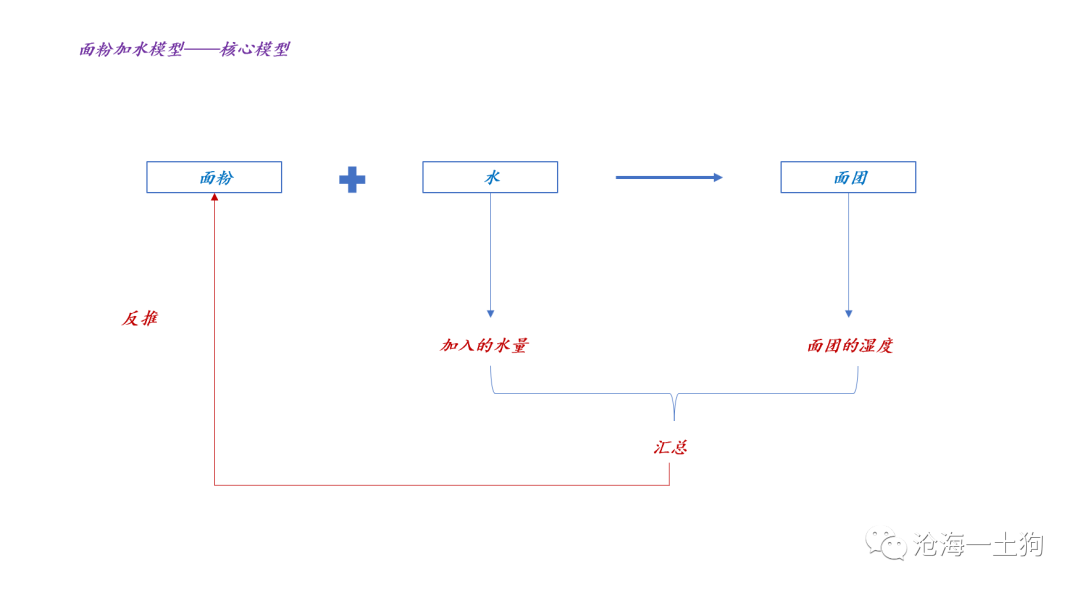

从面粉加水模型来看,只要控制住水量——央行的资金投放(中长期:降准和mlf,短期:omo)和时点性的扰动,资金利率中枢的变动良好地反馈经济的活跃程度。

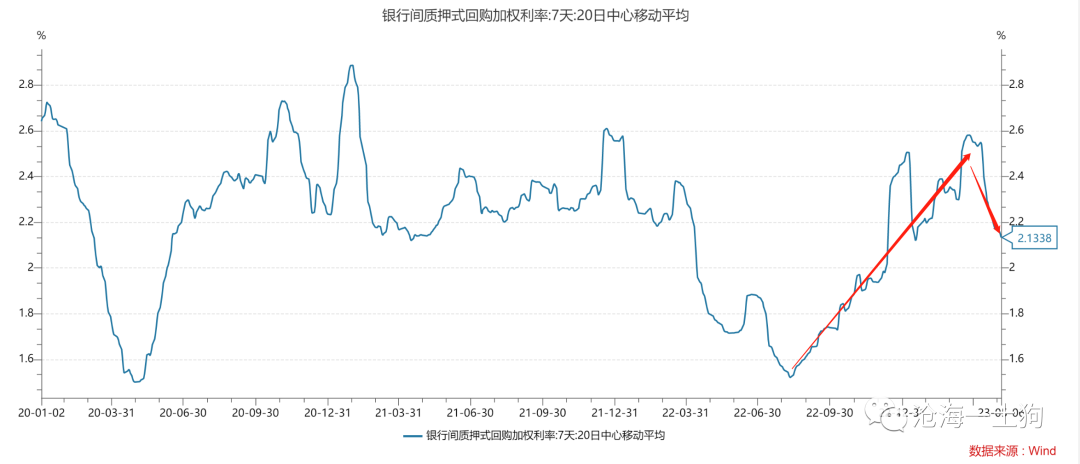

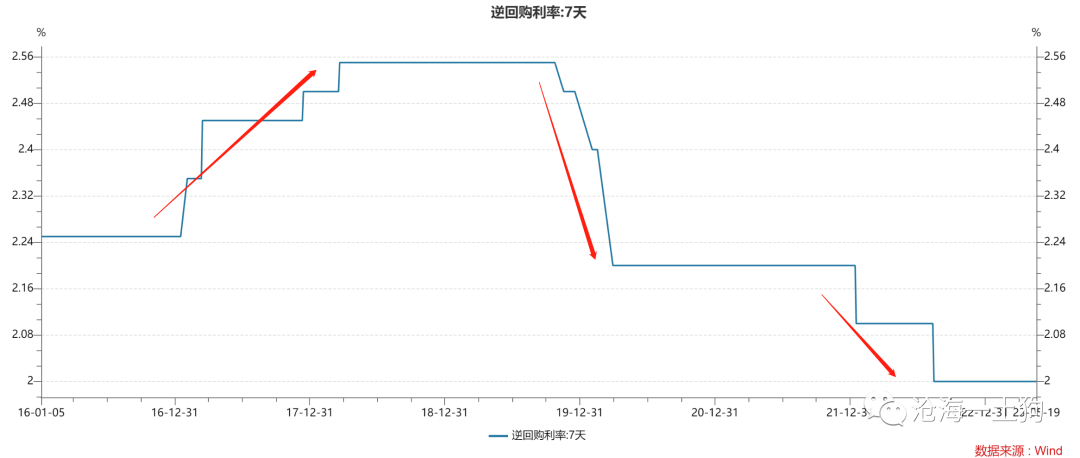

如上图所示,如果我们以银行间七天加权资金利率的20日移动平均来刻画资金利率中枢,我们会得到一系列反直觉的归纳总结:

一、2022年的经济现实先下后上;

二、断贷风波后,经济现实在8月中旬触底;

三、经济现实的回升长达7个月,从2022年9月开始,到2023年3月结束;

四、2023年4月,经济现实迅速回落;

不同步的经济现实和经济预期

为什么大多数人会觉得反直觉呢?因为大家容易混淆经济现实和经济预期。

这种混淆最根本的源头在于:我们容易共享经济预期,但不容共享经济现实,毕竟每个人的生活很不一样,a不会把自己的钱给b花。

在《资本市场如何演绎经济预期和现实——兼论经济预期的底部》一文中,我们讨论过一个原理:股市只反馈经济预期。这篇文章里,我就不继续展开了,直接引用。

如上图所示,经济预期展现出不同的走势:

一、从2022年8月中旬开始,经济预期快速回落;

二、经济预期在2022年10月底见底,之后迅速反弹;

三、2022年2月份开始,经济预期开始逐步回落,经历了接近4个月的回落;

不难发现,经济预期和经济现实经常性地不同步,其中,很大一部分原因来自于政府政策的不确定性。

然而,对个体来说,不同步下的体验极其混乱:2月和3月经济现实继续快速回升,但是,经济预期已经转弱。直到4月份,这种撕裂的感觉终于消失了,经济预期和经济现实同步向下,于是,大家会来一句——经济终归是不太行。

一旦经济预期和经济现实同步向下,实现共振,降息的呼声就起来了,降息预期也日渐丰满。那么,央行真的会顺应呼声,那么快地降息?

资金利率中枢、降息预期和降息条件

事实上,还真没那么简单。个体在评估经济的时候,会综合考虑现实和预期,其中,预期的成分较大,且有羊群效应。但是,在货币政策执行层面,现实的权重会很大。

也就是说,除非高层刻意地把靶点调整为经济预期,否则,货币政策的靶点只会是经济现实。

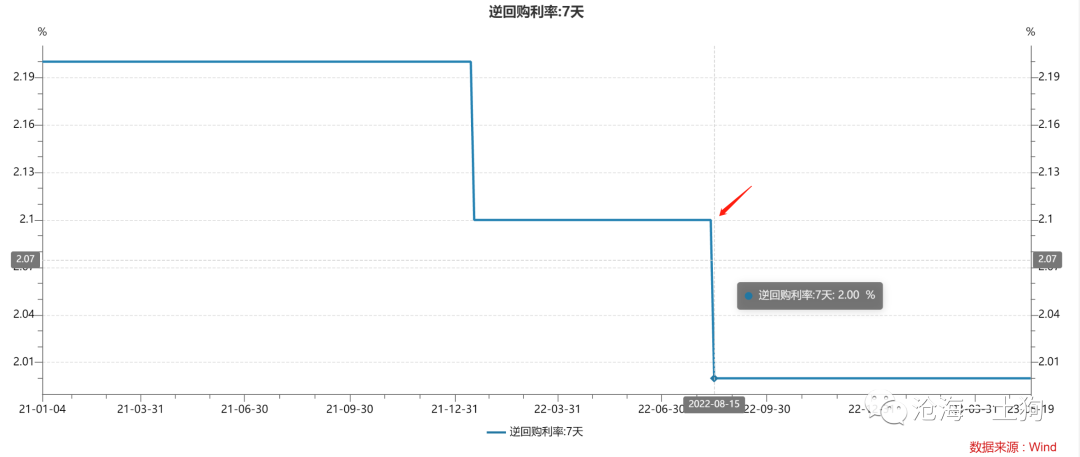

如上图所示,当资金利率中枢长期、显著突破政策利率时,央行才有可能调整政策利率。

以2022年最后一次降息为例,当时的政策利率为2.1%,资金利率中枢在4月份(ps:关键时间节点)击穿这个位置,6月份(ps:另一个关键时间节点)资金利率中枢反弹了一波,很快又因为断贷风波下台阶了,资金利率中枢的回落一直持续到8月初。也就是说,资金利率中枢有大半年严重偏离政策利率。

那么,央行在什么时候降息的呢?8月15日。不难发现,这种因为突发事件降息的条件很苛刻。

事实上,2022年还有一次正常降息——1月15日,从2.2%降低到2.1%,触发条件为:剔除时点性因素,2021年全年资金利率中枢经常性地往2.2%贴合,偶尔击穿,即2.2%的利率走廊下限有点高。于是,央行选择在2022年初降息10bp。

综上所述,2022年有两次不同模式的降息,一种基于长期潜在产出下滑,即资金利率中枢偏高,有下调政策利率适应的必要;另一种基于突发事件,突发事件导致实际产出掉太快,有临时性降息的必要。

未来的降息展望

目前,omo政策利率在2%,但是,资金利率中枢还在2.14%。有降息的必要性吗?根本没有!暂时触发不了任何一类降息条件。

那么,什么时候央行会再度降息呢?资金利率中枢进一步回落,譬如,回落至1.95%上下,并趴在那里起不来。这时候央行才有充足的理由相信:经济现实的中枢又回落了,再降息10bp吧。

然而,达到这个条件需要时间,经济现实刚下滑了不到两个月,我们也搞不清楚未来资金利率中枢的走势。

在这种情况下,我们就能看出综合高频数据的优势了:只要银行间7天加权利率一直在2%以下起不来,我们就知道,经济的正常状态很弱。随着时间的积累,下调政策利率的必要性也越来越大。

潜在经济产出的下滑,是最充分的降息理由。

结束语

对于资金利率,很多投资者有一个误解,认为其只是体现了央行的货币政策态度。

实际上,央行在这个问题上也是被动的,长期资金利率中枢反馈的是经济的潜在增速。央行只能被动地适应经济潜在增速的变动。

放到更长的时间窗口来看,我们能够很清晰地感受到央行被动适应的过程。

不是央行决定长期资金利率中枢,而是,央行适应长期资金利率中枢。

综上所述,我们就可以把股票市场、债券市场和货币市场综合到一起,得到下图:

三个市场各有自身的侧重点,共同反馈经济预期和现实,甚至资金利率中枢还穿越了短期和长期,反馈经济潜在增速的长期趋势。

ps:数据来自wind,图片来自网络

持续调整,创业50何时反转?|《拜托了基金》直播预约

持续调整,创业50何时反转?今年以来,创业板指跌幅超过4%;创业板50指数跌幅超过7%。而拉长时间来看,创业板的这轮调整从2021年的高点之后,已经接近两年。为什么本轮调整的持续时间如此之长?近期,创业板跌幅收窄,是否意味着即将迎来反转?当下时点来看,创业50具备哪些投资价值?诺哈网2023-05-26 03:17:070000商业银行资本管理办法调整对证券公司资产负债的影响

摘要日前,《商业银行资本管理办法(征求意见稿)》公开征求意见。在资金链条传导过程中,证券公司处于银行下游,其固定收益投资业务和发债融资业务均可能受到银行影响。本文分析了《商业银行资本管理办法(征求意见稿)》对证券公司资产负债业务可能产生的影响,以及证券公司可采取的应对措施,以期对证券公司合理统筹资产负债业务有所帮助。关键词银行资本管理债券市场证券公司资产负债诺哈网2023-05-27 11:13:390001重整≠破产,金科股份或将涅槃重生

5月23日,金科地产集团股份有限公司(以下简称“金科股份”,证券代码:000656)发布《关于公司被债权人申请重整的提示性公告》。公告显示,金科股份收到重庆端恒建筑工程有限公司(以下简称“端恒建筑”)发来的《告知函》。端恒建筑认为金科股份虽不能清偿到期债务且明显缺乏清偿能力,但作为上市公司,金科股份仍有一定的重整价值,故向重庆市第五中级人民法院(以下简称“五中院”)申请对公司进行重整。0000研报业务多项违规!太平洋证券被责令整改

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证基风云太平洋证券研究报告业务存在多处违规,包括“未取得分析师资格”的人员发布研报等行为,监管部门责令其进行整改、问责工作。又有券商研报业务出问题。诺哈网2023-05-25 15:09:0900005月23日沪深两市涨停分析:日播时尚晋级8连板,杭州热电走出8天7板

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【5月23日沪深两市涨停分析】三大指数均跌超1%,北向资金净卖出近80亿。日播时尚晋级8连板,杭州热电走出8天7板,一图看懂>>新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。诺哈网2023-05-27 13:24:410000