财务视角下的眼科赛道|普瑞眼科净利率垫底 何氏眼科客单价是爱尔的六折

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

短期波动不改眼科赛道长期景气度 一季度业绩修复明显普瑞增速最快爱尔偏低

业务视角下的眼科赛道|爱尔眼科消费属性高 普瑞眼科年报信披存疑?何氏眼科困在辽宁

核心观点:从盈利能力看,爱尔眼科与华厦眼科几乎碾压普瑞眼科及何氏眼科。同为眼科赛道,为何盈利差异如此不同?一方面,业务发展阶段及策略不同,普瑞眼科净利率垫底背后是扩张期下位居榜首的销售费用率;另一方面,业务结构不同及市场定价能力不同产生差异,如何氏眼科净利率较弱背后是消费眼科收入占比不高,核心产品定价能力弱于同行。

随着一季报披露完毕,A股的眼科赛道企业的业绩靓丽的表现,似乎又重新激活了二级市场热情,普瑞眼科、何氏眼科等上市公司股价均创新高。

从收入看,爱尔眼科、普瑞眼科等4家A股眼科上市一季度增速均超过15%,其中位值为23.75%。营收增速垫底的为华厦眼科,一季度营收增速仅为15.29%。

从净利润看,爱尔眼科、普瑞眼科等4家A股眼科上市一季度增速均超过27%,其中位值为75.925,其中净利润增速垫底的则为爱尔眼科。

整体而言,爱尔眼科与华夏眼科的一季度业绩绝对值较高,但是业绩增速看,普瑞眼科与何氏眼科更胜一筹,增速远超行业中位值。

随着眼科医疗赛道修复,但是股价也呈现出冰火两重天架势,一方面,作为龙头的爱尔眼科近期股价表现平平,同时似乎遭遇明星基金经理“抛弃”;另一方面,后起之秀普瑞眼科等似乎被市场热捧,股价已经创新高。至此,不禁有人会疑惑,眼科赛道究竟还是那个黄金赛道吗?我们又该如何看待这些眼科类企业?

财务视角下的眼科:普瑞眼科净利率垫底 何氏眼科客单价是爱尔眼科的六折

从收入规模看,爱尔眼科一家独大,2022年收入高达160.32亿元,华厦眼科、何氏眼科及普瑞眼科合计营收都不及爱尔眼科四成。

从盈利能力看,爱尔眼科与华厦眼科几乎碾压普瑞眼科及何氏眼科。2022年年报显示,爱尔眼科、华厦眼科、何氏眼科及普瑞眼科的净利率分别为16.74%、15.77%、3.45%、1.19%。以上数据看出以下两点,第一,普瑞眼科的盈利弱于同行,净利率垫底;第二,爱尔眼科与华厦眼科的盈利能力是普瑞眼科与何氏眼科的几倍。

同为眼科赛道,为何盈利差异如此不同?

首先,发展阶段及策略不同导致的盈利差异。

爱尔眼科通过并购基金策略,现在体外孵化,待标的成熟后再装入上市公司。这种策略,可以使得上市公司体内业绩靓丽。据悉,爱尔眼科从并购基金中收购的第一批医院中,既有较为成熟的朝阳医院,2015年净利率即达17.3%,也有新建医院如东莞爱尔、佛山爱尔、湖州爱尔,在并购基金内培育成熟后,2017年纳入上市公司体内,纳入后盈利能力稳步提升,2021年,东莞爱尔、佛山爱尔、九江爱尔净利率超20%,滨州泸滨、朝阳医院净利率约19%, 湖州爱尔净利率9.8%。

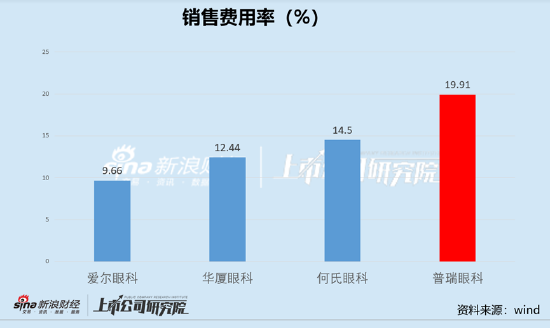

而对于普瑞眼科,还处于扩张阶段。普瑞眼科按照“全国连锁化 同城一体化”的整体布局战略,继续在全国各地推进扩张计划,昆明润城普瑞、合肥瑶海普瑞、南昌红谷滩普瑞、广州番禺普瑞和南宁普瑞眼科医院等五家新院在 2022 年相继开诊,截至2022年报告期末,公司已设立 24 家连锁眼科专科医院,另有多家新院已完成选址工作,正在筹备过程中。

正是由于扩张等原因,其前期品牌广告等投入也位于行业之首。Wind数据显示,2022年普瑞眼科的销售费用率高达19.91%,而爱尔眼科的销售费率只有普瑞眼科的一半左右。

其次,业务结构不同导致的盈利差异。

我们从综合毛利率看,2022年,爱尔眼科、华厦眼科、普瑞眼科及何氏眼科的毛利率分别为50.33%、47.84%、41.56%及38.01%。可以看出,综合毛利率同行水平中,何氏眼科垫底。

为何何氏眼科的毛利率与同行差异如此之大?一方面是,公司高毛利的屈光与视光等高毛利率的消费眼科业务占比在同行并不靠前。根据2022年数据显示,何氏眼科消费眼科收入占比低于60%,排名第三位;另一方面,何氏眼科2021年新设立主营屈光业务的北京何氏、重庆何氏,分摊固定成本较大等原因造成毛利率偏低。

此外,何氏眼科消费眼科整体毛利率较同行业偏低。究竟是公司相关产品议价能力较弱还是其他原因造成?从客单价(注:按照收入与门诊量大致估算)看,爱尔眼科2022年的客单价为1431.84元/人次;同期的何氏眼科仅为823.55元/人次,是爱尔眼科的六折。

综上,从财务视角看,爱尔眼科一家独大,无论是毛利率还是净利率,其盈利能力远超同行;普瑞眼科净利率垫底背后是扩张期下位居榜首的销售费用率;而何氏眼科净利率较弱背后是消费眼科收入占比不高,核心产品定价能力弱于同行。

责任编辑:公司观察

泓德基金:上周股指多数上涨,TMT走势持续分化

上周,4月国内经济数据验证偏弱,“弱复苏”市场预期再次升温。泓德基金表示,经济复苏前景是影响投资回报最核心的要素,4月以来,在宏观经济修复节奏边际放缓的背景下,债券市场表现亮眼,而权益市场出现了一定程度的走弱。泓德基金认为,相比于去年,今年最大的不同在于,随着疫情防控政策的调整,经济最困难的时候大概率已经过去,我们不应过于悲观,天气步步回暖终是有望。0000毛利率逼近茅台!“A股医美面膜第一股”敷尔佳上市冲刺,研发人员仅8人

医美面膜有多暴利?近日,号称“A股医美面膜第一股”的哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)更新了上市招股书。据其招股书显示,2020年至2022年,公司综合毛利率分别为76.47%、81.95%、83.07%;其中,医疗器械类产品毛利率分别为78.67%、84.13%、86.06%。诺哈网2023-05-25 14:54:320000电力板块强势爆发 基金经理提前埋伏

近一个月来,电力板块异军突起,包括火电、水电以及绿电等个股集体走高,不少个股掀起涨停潮,多只电力ETF、绿电ETF迎来强势反弹。多家公司也在一季度获不少头部公募基金“大手笔”增持,其中不乏谢治宇、丘栋荣等多位明星基金经理管理的产品。0000TMT 行情还能走多远?

2023年以来,在AI、数字经济等热门概念的驱动下,TMT板块热度居高不下,一度被誉为2023上半年投资的“最强主线”之一。诺哈网2023-05-26 08:33:290000