华厦眼科想复制爱尔眼科模式?面临三大增长焦虑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

短期波动不改眼科赛道长期景气度 一季度业绩修复明显普瑞增速最快爱尔偏低

财务视角下的眼科赛道|普瑞眼科净利率垫底 何氏眼科客单价是爱尔的六折

业务视角下的眼科赛道|爱尔眼科消费属性高 普瑞眼科年报信披存疑?何氏眼科困在辽宁

核心观点:华厦眼科近期称将通过产业基金新建医院的方式进行扩张,这似乎是在复制爱尔眼科的增长模式。这背后或折射出华厦眼科面临增长的三大焦虑,其一,过度依赖福建等华东单一区域市场,突破地域增长天花板有待打开;其二,华东市场大本营似乎被爱尔眼科击穿,市场营收份额增速不敌爱尔眼科,规模被其迎头赶上;其三,消费眼科业务收入占比在同行中垫底,消费属性有待提升。

近期,华厦眼科似乎想要复制爱尔眼科模式。

5月15日,华厦眼科召开2022年年度股东大会,针对全国医疗服务网络的扩张策略,公司董事长苏庆灿表示:“我们正在积极与其他社会资本合作,推进设立产业发展基金,华厦集团(华厦眼科)可以作为LP少量出资参与,以产业基金新开医院,等各方面条件成熟后再由上市公司择机收购并表。”

华厦眼科方面表示,这种通过产业基金新建医院的方式,可以在加快扩张速度,为上市公司未来发展大量储备项目的同时,减少对上市公司日常经营成果的影响,有利于上市公司业绩的持续平稳增长。

以上信息似乎折射了公司增长心切的信号。为何公司需要加快扩张步伐,华夏眼科有何难言之隐?

隐忧一:单一区域收入依赖

自 2004 年成立至今,公司专注于眼科医疗服务,已迅速发展成为在国内占据领先市场地位的大型眼科专科连锁医院集团。截至2022年报告期末,公司已在国内开设 57 家眼科专科医院,覆盖 17 个省及 46 个城市,辐射国内华东、华中、华南、西南、华北等广大地区。

从核心指标看,华厦眼科目前无疑处于行业第二梯队。

然而,华厦眼科的业务似乎形成了单一区域依赖。

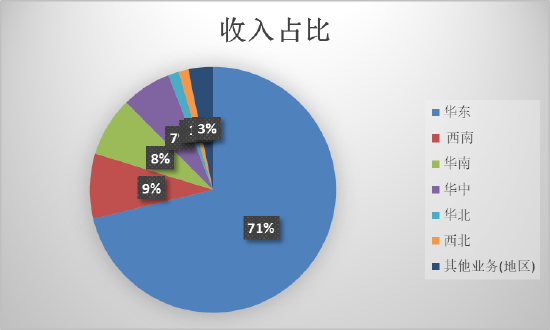

2022年,公司实现营业收入为32.33亿元,其中华东区域市场收入占比高达71%,具体如下图:

来源:wind

来源:wind

需要指出的,像爱尔眼科、普瑞眼科等全国性布局,区域业务收入结构较为均衡。这一定程度反映公司业务可复制性强,未来增长空间大。换言之,华厦眼科是否存在单一依赖华东市场风险?其业务可复制性及成长空间有待进一步打开。

我们再从公司净利润看,招股书显示,2019 年度、 2020 年度及 2021 年度,公司归属于母公司所有者的净利润分别为2.18亿元、 3.34亿元及4.55亿元,公司净利润主要来源于厦门眼科中心,其他部分下属医院处于亏损状态。

公司开设的 56 家眼科专科医院中,尚有 18 家开展眼科诊疗服务的眼科专科医院2021 年度处于亏损状态,主要原因系部分医院尚处于市场培育期,在前期经营中医院装修支出、设备购置的折旧摊销规模较大,同时面临医生、护士等人员的人工成本,在未能实现一定规模的营业收入之前,医院将处于亏损状态。若下属医院在当地市场未能建立起一定的品牌知名度和稳定的获客渠道,或未能及时有效地实现经营战略的调整以建立起竞争优势,则可能面临持续亏损。

隐忧二:大本营被爱尔眼科击穿?

从业务区域收入结构看,爱尔眼科与普瑞眼科业务结构较为均衡,而华厦眼科与何氏眼科目前对单一区域收入较为依赖。

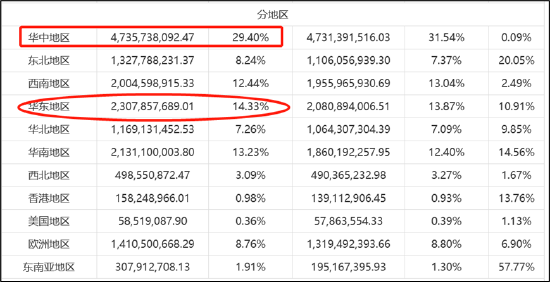

2022年,爱尔眼科第一大收入区域为华中地区,收入为47.36亿元,收入占比为29.4%;其次为华东地区,收入为23.08亿元,收入占比为14.33%。需要指出的是,爱尔眼科的第二大区域收入正是华厦眼科的大本营。

来源:2022年爱尔眼科

来源:2022年爱尔眼科

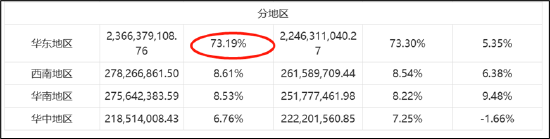

2022年财报显示,华厦眼科的第一大收入区域是华东区域,对应收入为23.66亿元收入占比为73.19%。颇为引人注意的是,作为华厦眼科的大本营华东区域似乎被爱尔眼科击穿。数据显示,爱尔眼科华东区域收入由2021年的20.81亿元上涨至2022年的23.08亿元,增速为10.91%;而作为大本营的华厦眼科在该区域的收入增速较爱尔眼科明显掉队,2022年华东区域收入增速仅为5.35%,该区域的收入也即将被爱尔眼科追平。

来源:2022年华厦眼科

来源:2022年华厦眼科

隐忧三:低消费属性?眼科服务收入占比垫底

近年来,为减少医保基金的不合理支出,提高医保基金的使用率,相关部门出台了一系列医保控费政策,如《关于尽快确定医疗费用增长幅度的通知》(国卫办体改函[2016]645 号)、《关于进一步深化基本医疗保险支付方式改革的指导意见》(国办发[2017]55 号)等,按照“总量控制、结构调整、有升有降、逐步到位”的原则,动态调整医疗服务价格,加快医保支付方式改革,开展按疾病诊断相关分组付费试点,继续推进按病种划分的多元复合医疗保险支付模式改革。以上相关医保控费政策对医保结算的诊疗服务项目可能对相关收入增长产生一定压力,其中眼科赛道就在这范畴。

需要指出的是,在眼科赛道中,分为基础眼科服务与消费眼科,像白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗属于基础眼科服务,属于公共医疗保险计划保障范畴,即受医保控费影响;而屈光矫正、近视防控以及提供视光产品及服务不受医保控费影响。因此,屈光及视光等业务具备消费属性,不受医保控费压制更具成长空间。换言之,我们要看哪家公司更具消费属性更具投资价值,就需要关注其屈光及视光等业务收入占比。

综上,我们将屈光及视光等业务合并统计,以此判断上市公司消费属性大小。根据2022年财报数据,消费属性收入排名中,爱尔眼科一家独大,消费眼科收入高达101.16亿元,其次分别为华夏眼科、普瑞眼科及何氏眼科,对应收入分别为14.7亿元、9.71亿元、5.55亿元。需要强调的是,从收入结构占比看,普瑞眼科消费属性占比最大,其收入占比高达71.31%,其次是爱尔眼科,消费属性占比最小为华夏眼科,消费眼科收入占比为45.46%。

需要强调的是,华厦眼科相关医保控费类项目占比在呈现出下降趋势。招股书显示,2019 年度、 2020 年度及 2021 年度,公司通过医保结算的收入分别为7.49亿元、6.86亿元及 7.27亿元,占主营业务收入的比重分别为 30.80%、27.76%及 24.17%。

责任编辑:公司观察

奥联电子虚假陈述案新进展 一股民欲索赔7万元

受损股民可至新浪股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!诺哈网2023-05-26 05:47:460000美银证券:维持滔搏买入评级 目标价降至7.8港元

美银证券发布研究报告称,维持滔搏(06110)“买入”评级,下调2024/25年每股盈测6%/9%,将其目标价由8.3港元下调至7.8港元。公司2023财年业绩符合市场预期,主要是毛利率较预期疲弱,但被成本优化及效率改善而抵销。0000港股异动 | 招商银行(03968)跌超4%领跌内银股 一季度银行业绩承压 息差降幅走阔创新低

内银股继续下跌,截至发稿,招商银行(03968)跌3.48%,报36.1港元;民生银行(01988)跌3.05%,报3.18港元;交通银行(03328)跌1.55%,报5.07港元;建设银行(00939)跌1.16%,报5.1港元。0000通过率48%的考试,在职人员竟有36人禁考,监管联动出手

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:券业行家在金融总局“挂牌”和证监会“升格”之际,监管在证券、基金、期货的行业联动,已经进行多时。同样是考场违纪行为,中证协和中基协均采取了“零容忍”态度。并不“难考”的考试在点评“监管带头降薪”时,行家注意到证监会2023年预算公告中提到了一系列指标——诺哈网2023-05-26 08:34:370000600余只公募基金持仓82只北交所股票 专家称“北交所公司成长性较好”

转自:证券日报近日来,北证50指数逆市连涨。自5月5日以来,北证50指数区间涨幅达5.06%。相关北交所主题基金也水涨船高,表现抢眼。0000