新扬股份IPO获受理:主营军事装备配套 资产负债率高企 九项自有房产全部被抵押

《科创板日报》5月25日讯(记者 吴旭光)5月23日,上交所官网显示,江苏新扬新材料股份有限公司(以下简称“新扬股份”)科创板IPO已获受理。

值得一提的是,报告期内,新扬股份实现业绩“三连跳”的背后,其毛利率却逐年下滑。此外,公司经营活动产生的现金流较差,2020年—2022年,其中两年公司的现金流为负值。截至招股书签署日,新扬股份九项自有房产已全部被抵押。

对此,《科创板日报》记者致电公司董秘办,相关负责人表示一切以公告为准。

前五大客户收入占比超90%

伴随着武器装备的不断发展,对减重、隐身、耐冲击、耐高温等性能要求越来越高,高性能复合材料成为了军事装备发展的重要基础,新扬股份便是相关产业链企业。

招股书显示,新扬股份是一家为各类军事装备提供关键部件配套和系统集成,及从事油田开采领域环氧玻璃钢管道业务。公司主要产品广泛应用于大型载人特种飞机、大型固定翼无人机、战斗机、导弹、固体燃料运载火箭、雷达、无人艇等领域。

根据应用领域的不同,新扬股份将产品分为“航空产品 ”、“航天产品 ”、“电子及船舶产品”以及“油田管道业务”四大类产品,其中,2022年,公司“航空产品”收入占比为56.60%,为公司主要收入来源。

新扬股份表示,公司军工产品客户主要为航空工业、航天科工、中国电科、中国航发、中国船舶等主要军工集团下属企业及科研院所;公司油田开采领域的产品主要是玻璃钢管道,下游主要客户为中石油等大型石油集团。

上述知名客户加持,为新扬股份的营收提供了重要支撑。报告期内,新扬股份前五大客户的收入分别为2.86亿元、5.08亿元以及6.07亿元,对应的收入占比分别达到了98.38%、94.42%和91.93%。

在风险提示中,新扬股份表示,公司客户集中度较高,若未来公司与主要客户的合作关系发生重大不利变化,或主要客户的生产经营状况亦或产品需求发生重大不利变化,将对公司的生产经营产生不利影响。

需要注意的是,航空工业下属企业连续三年成为新扬股份的前五大客户,同时,航空工业下属企业也是公司的前五大供应商。报告期内,新扬股份对航空工业下属企业的销售收入分别为5738.08万元、1.28亿元和2.39亿元;而向航空工业下属企业的采购金额分别为2200.53万元、2918.79万元和1163.09万元,占采购金额的比例达到9.26%、10.55%和3.88%。

天眼查股权穿透显示,新扬股份的第七大股东国发航空亦是航空工业关联企业。也就是说,航空工业一身兼数职,不仅是公司大客户、供应商,更是其股东,这一状况,一度引发外界质疑新扬股份市场竞争力不足。

除军工产品之外,新扬股份的业务还包括油田管道产品/服务应用于石油开采领域,据其介绍称,公司油田管道业务与中石油合作密切,报告期内,公司对中石油下属公司的销售收入均占油田管道业务的90%以上,存在对单一客户依赖度较高的风险。

招股书显示,报告期内,新扬股份在油田管道产品/服务领域实现的收入占各期主营业务收入比例分别为33.01%、34.17%及31.06%,主要是为中石油下属单位提供油田管道产品销售以及EPCC等综合服务。

多处房产被抵押

在航空、航天等业务快速发展和石油开采市场的拉动下,新扬股份的营收、净利润也实现了稳步增长。报告各期末,公司营业收入为2.91亿、5.39亿和6.60亿元,归母净利润为943万、5399万和6292万元。

不过,公司业绩实现增长的同时,其毛利率却在逐年下降。报告期内,其主营业务毛利率分别为46.6%、41.12%和33.93%。

在新扬股份列出的佳力奇、航天环宇、广联航空(300900)、中航高科(600862)、中无人机(688297)等五家同行业公司中,2020年及2021年,新扬股份的毛利率水平以及变动趋势,与同行业可比公司平均水平较为一致。但是2022年,公司毛利率却比行业平均低了8.46个百分点。

新扬股份对此表示,2022年,受航天产品收入占比下降以及毛利率下降的影响,公司毛利率水平低于同行业可比公司的平均水平。

此外,新扬股份的应收账款也在逐年上升。报告期内,公司应收账款余额分别为1.37亿、2.4亿和3.49亿元,三年时间上涨了154.74%,高于营业收入增速,其中,应收账款余额占各期营业收入的比重分别为47.07%、44.46%和52.79%。

换言之,新扬股份每1元的营业收入中有0.4元左右的欠款,很容易产生坏账损失风险,为此,报告期内,公司已计提的坏账准备分别为1069.99万元、1863.43万元和2862.71万元。

对于公司应收账款占比较高的情况,新扬股份表示,一方面,是由于公司军品收入主要集中在下半年,导致年末应收账款余额较大;另一方面,是由于军工产品的产业链较长,在货款结算时,部分产品的终端产品验收程序严格和复杂,导致货款结算周期较长。

在应收账款激增的情况下,公司偿债能力也不尽如人意,主要反映在其流动比率和速动比率低于行业均值。报告期内,新扬股份流动比率分别为1.41倍、1.46倍和2.79倍,同行均值分别为3.06倍、2.57倍和2.74倍;其速动比率分别为0.77倍、0.92倍和1.93倍,行业均值为2.56倍、1.97倍和2.17倍。从流动比率和速动比率来看,低于同行可比公司。

清晖智库创始人、经济学者清辉向《科创板日报》记者表示,一般情况下,企业流动比率控制在2倍以上比较健康,过低则影响短期负债偿还能力。此外,其速动比率约为1-2之间,表明公司尚且资可抵债,但也存在一定困难。

报告期内,公司经营活动产生的现金流比较差,2020年至2022年,公司经营活动产生的现金流量净额分别为-9786.02 万元、7040.69万元和-1.40亿元。值得注意的是,截至招股书签署日,新扬股份9项自有房产全部处于抵押状态。

另外,新扬股份资产负债率高于同行可比企业。报告期内,新扬股份的资产负债率分别为72.91%、69.02%和49.96%。同期五家可比公司的资产负债率平均值在36%上下浮动,因此,新扬股份的资产负债率是高于行业水平的。

对于公司资产负债率高企,新扬股份表示,一方面,近年来公司处于快速发展期,资金需求量大,经营性流动负债及银行借款金额均较大;另一方面,相较于同行业上市公司,新扬股份融资渠道有限,对银行借款依赖性大,因此公司各项偿债能力指标相对较弱。

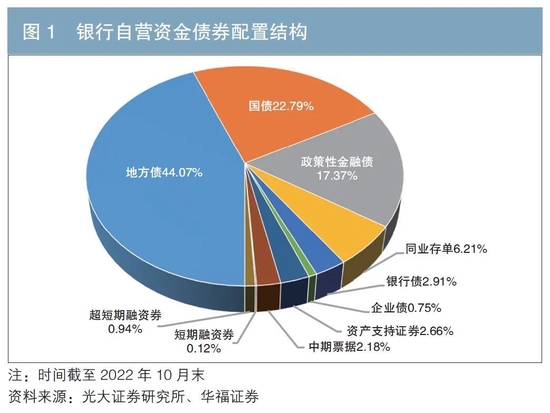

商业银行资本管理办法调整对证券公司资产负债的影响

摘要日前,《商业银行资本管理办法(征求意见稿)》公开征求意见。在资金链条传导过程中,证券公司处于银行下游,其固定收益投资业务和发债融资业务均可能受到银行影响。本文分析了《商业银行资本管理办法(征求意见稿)》对证券公司资产负债业务可能产生的影响,以及证券公司可采取的应对措施,以期对证券公司合理统筹资产负债业务有所帮助。关键词银行资本管理债券市场证券公司资产负债诺哈网2023-05-27 11:13:390001全懵了!突然跳水,花生尾盘接近跌停!啥情况?

来源:期货日报昨天下午,花生期货突然跳水,2310合约一度接近跌停。昨日下午收市后,期货日报记者针对花生期货近月合约盘中接近跌停等现象致电多位业内人士,绝大多数受访者对昨日行情的反应是“懵了”,听其话音就能够感觉到“满脸迷茫”。诺哈网2023-05-27 04:58:420000美的置业睿住智能发布“智慧整家”,打造智能化生活方式,引领行业新趋势

随着智能化时代到来,用户居住消费需求品质追求提升,围绕家庭生活的家装、定制、智能家居行业都迎来新的发展机遇,如何在AI时代创造智能的家、幸福的家,是一个亟待解决的新命题。5月23日,“布局整装新赛道”——2023智慧整家发展论坛在佛山举行,睿住智能发布智慧整家战略、睿住智选全国招商计划,旨在为追求生活品质家庭的用户提供智能空间解决方案,开启行业新的发展趋势,助力美好生活方式升级。0000三年期解禁潮:230万基民在煎熬中等开

近年来,首发规模动辄数十亿、乃至上百亿的一种特殊权益产品正在进入敏感期。那就是三年持有(封闭)期基金。据Wind数据不完全统计,自2023年5月25日起未来一年内即将步入开放期的三年类权益产品共计20只,至今总回报为负的却高达14只(A/C合并计算,下同)。更有8只产品成立以来亏损超过20%,这意味着此类产品净值至少需在一年内回升25%才可回到最初的起跑线。诺哈网2023-05-25 16:36:510000国防军工板块异动拉升,天秦装备20CM涨停

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!5月25日上午,国防军工板块异动拉升,天秦装备20CM涨停,北方长龙、景嘉微、捷强装备、新余国科、天和防务等跟涨。0000