个人养老金保险产品上新了,为什么我买不到?

来源:华夏时报

记者吴敏 见习记者 李明会 北京报道

今年以来,去年11月正式落地的个人养老金业务跑出“加速度”,储蓄、基金、保险、理财等各类个人养老金专属产品正加速上线,产品名单不断扩容。

截至5月22日,市场上个人养老金产品共有652只。其中,保险产品也从首批入围的7款产品增加到目前的32只。

“个人养老金保险产品上新了,为什么我买不到?”近日,李慧(化名)对《华夏时报》记者发出了这样的困惑。

不久前,她在某大型国有银行开立了个人养老金账户和个人养老金资金账户,但就在最近要购买个人养老金专属保险产品时,她发现,之前看中的某家保险公司的个人养老金保险产品并不在该银行的在售保险产品之列。

中国保险资产管理业协会执行副会长兼秘书长曹德云也注意到了这一现象。5月21日,在2023清华五道口全球金融论坛上,曹德云等业内人士就呼吁建立官方个人养老金产品超市或统一的养老金融信息平台,解决消费者选购个人养老金产品渠道不畅等问题。

个人养老金产品选购渠道不通畅

“可选择的产品太少了。”李慧抱怨道,因为个人养老金账户只能在一家银行开通,但现在开户行所提供的保险产品自己又觉得不满意,她都不知道该怎么办了。

记者注意到,目前在李慧的个人养老金账户产品专区,只能看到7款保险产品,并且,其中的5款产品来自该银行旗下的保险公司。

无独有偶,记者发现,在某股份制银行的个人养老金保险产品专区,同样也只有7款保险产品在线,并且这7款产品与李慧所能购买的并不完全相同。

对此,一位不愿具名的保险代理人对《华夏时报》记者表示,这可能是因为相关保险公司并未与该银行合作,所以没有出现在银行的个人养老金产品名单中。

5月21日,在2023清华五道口全球金融论坛召开的“数智时代的养老金融”全体大会上,曹德云也指出了个人养老金制度试点以来出现的“选购渠道不畅”这一痛点。

他表示,个人养老金制度目前存在“运行机制不平衡,共赢发展受阻”的问题。

“从个人养老金的参加人情况看,绝大多数参加人在银行开户,但各个开户行仅提供其代理的产品,参加人并不可以自主选择及购买到制度中所发行的所有符合规定的个人养老金产品,参加人也不可以在不同商业银行之间变更其个人养老金资金账户。”曹德云如是说。

此外,他还表示,“从产品销售端看,绝大多数个人养老金产品在不同商业银行平台上架,保险公司、基金公司在产品上架过程中面临银行渠道费高、流程周期长等痛点难题,当前运行机制不利于个人养老金业务整体、长期、共赢发展。”

业内呼吁建立行业统一平台

曹德云还引用相关数据,整体分析了当前个人养老金制度的试点效果。

他表示,据有关数据统计,截至2023年3月,有3038万人开立个人养老金账户,其中900多万人完成了资金储存,储存总额182亿元,人均储存水平2022元,购买产品总额110多亿元。个人养老金制度落地实施4个月的效果呈“两低三不”漏斗状,即建立账户人数占基本养老保险参保人数比例低、已缴费人数占建立账户人数比例低,产品供应不均衡、选购渠道不畅、民众参保愿意不强。

对此,曹德云认为,“未来,需要进一步研究真问题、关注实情况、解决堵点难点,继续完善个人养老金制度。”

对此,他提出包括积极探索推进养老保险体系三大支柱统筹、维护销售适当性、加大养老金融产品的服务创新等在内的五点建议。

其中,在维护销售适当性方面,他表示要敦促金融机构落实《个人养老金实施办法》文件精神。“维护销售适当性、维护个人养老金参加人权益,真正做到‘公平对待符合规定的个人养老金产品发行机构和销售机构’、‘参加人可以在不同商业银行之间变更其个人养老金资金账户’,增加参加人的便捷性,让产品的质量、服务、信誉成为个人养老金制度竞争的中心。例如,探索建立官方个人养老金产品超市,可以公平地展示各类产品信息、购买方式、售后服务、参加人维权等内容。”

论坛上,第十三届全国政协委员,原中国保监会党委副书记、副主席周延礼在“以科技赋能养老金融高质量发展新局面”的主旨演讲中表示,数字经济时代,万物互联、数据驱动、开放共生等数字技术应用赋能第三支柱养老金融发展。其特征是,数字化技术将持续提高个人养老金融发展的数字化、网络化与智能化水平,重塑养老金融的营销、产品和服务的形态。

他建议,多措并举助力数智养老金融高质量发展。其中,特别提到,“发展养老金融应积极应用数字化技术,建立行业统一信息平台。积极应用数字化技术助力我国养老金体系建设,倡导整合银行、保险、基金等金融行业的管理平台,建立统一的国家养老金融信息平台以集成数据及服务,强化好各信息系统运行,积极开展与人社、税务、参与人群的系统对接,进一步优化系统运行。”

责任编辑:张文

银行消费信贷价格竞争加剧,年化利率“3字头”成常态

记者彭妍“最近各类银行贷款的营销电话、短信越来越多,一天都能接到好几个,而且贷款利率也有了较大幅度的下降。”近日不少市民向《证券日报》记者表示。记者了解到,在稳经济、刺激消费的大背景下,近期多家银行不断加大贷款业务的促销力度,个人消费信用贷款利率较去年有较大幅度下调,年化利率以“3”开头已经成为常态。0000个人养老金制度实施半年 业界建议向上提高额度向下扩大参与面

记者冷翠华自2022年11月25日至今,个人养老金制度正式启动实施已满半年。整体来看,个人养老金制度开局良好。与此同时,业内人士也表示,当前个人养老金的参加人数和人均缴费额度仍较低,要做大做强个人养老金,还需从制度完善、投资者教育、提升投资收益等多方面着手。储蓄产品先发优势明显0000去年多家理财子公司管理规模逆势回升,3月破净率整体下行,银行理财回暖了?

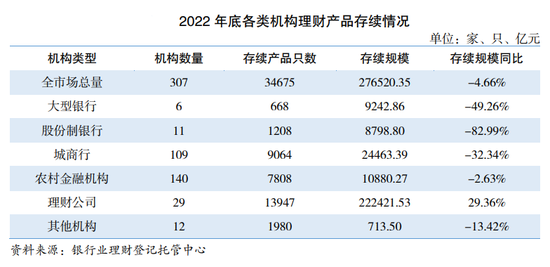

每经记者赵景致每经编辑廖丹2022也是银行理财全面净值化元年,一年内银行理财出现了两次较大的净值波动,市场整体规模有所下滑。中国理财网报告显示,截至2022年底,银行理财市场存续规模27.65万亿元,较年初下降4.66%。诺哈网2023-05-25 19:36:460000银保监会:银行存款增加与理财产品收益率变化有关

证券时报网讯,一段时间以来,商业银行存款数量有所增加,对于这一现象背后的原因,银保监会有关负责人今日回答证券时报记者提问时表示,银行存款增加是市场化行为,消费者综合考虑风险收益的匹配性,一部分理财产品转移到了存款上来。责任编辑:李琳琳0000理财产品再现提前“退场”

来源:上海证券报“真净值”对银行理财机构及投资者而言,都是“去伪存真”的改变:投资者应理性应对理财产品净值波动,银行及理财公司更应提前做好产品布局、进一步提升投研能力◎记者黄坤银行理财产品再现提前“退场”现象。据上海证券报记者不完全统计,华夏理财、交银理财、盛京银行、宁银理财等多家银行及理财公司近期宣布提前终止部分理财产品。0000