归母净利跌幅创10年新高 朗姿股份延伸医美谋出路

《投资者网》丁琬璎

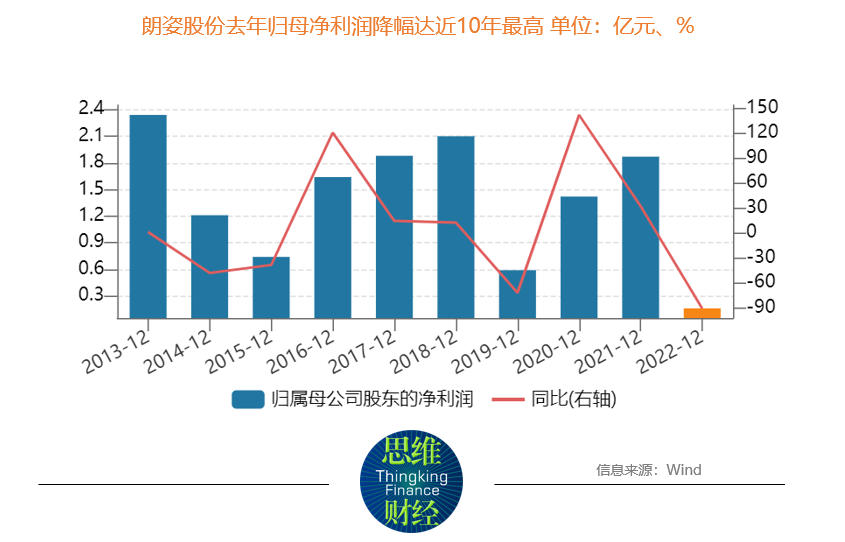

去年受“超预期”因素影响之下,朗姿股份有限公司(以下简称“朗姿股份”,002612.SZ)业绩跌幅创10年新高。

年报显示,2022年朗姿股份营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。年度成绩单发布后,深交所下发问询函,追问经营情况、费用增长、新收购公司业绩情况及存货跌价计提等事项。

朗姿股份发布的一季度公告称,2023年第一季度营收约11.39亿元,同比增加21.31%;归母净利润约6205万元。

归母净利润跌超9成

官网显示,朗姿股份创立于2006年,总部位于北京,致力于打造时尚界最有竞争力的品牌经营公司,总资产约52亿元,终端销售规模近50亿,集中于女装、医疗美容、婴童领域,在运营的有朗姿、莱茵、莫佐、子苞米等多个高端女装品牌。

朗姿股份旗下拥有中、韩两家上市企业,2011年于深交所上市,是A股首家女装上市公司,也是国内唯一的医疗美容上市公司。

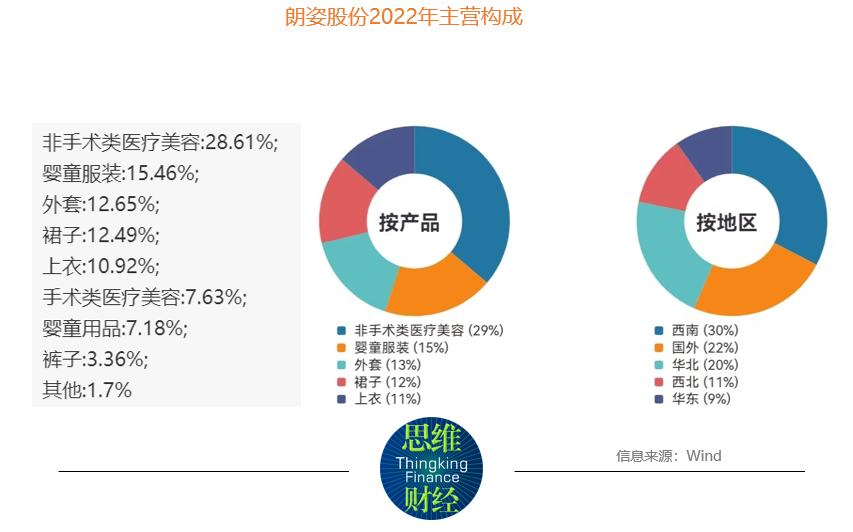

根据其最新年报,2022年1至12月份,朗姿股份的营业收入构成为:时尚女装占比39.58%,医疗美容占比36.25%,绿色婴童占比22.63%,其他占比1.54%。

不过,作为A股首家女装上市公司,也是国内唯一的医疗美容上市公司,朗姿股份2022年业绩下滑幅度创十年新高。

年报显示,2022年营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。

尽管此前并未披露公告表示收到深交所问询函,但在5月16日的回复公告中不难看出,深交所对“经营情况、费用增长、新收购公司业绩情况及存货跌价计提”等事项表示高度关注。

细分来看,去年朗姿营收微增1.19%,然而归母净利润却下降9成,“增收不增利”的背后,是其三费增幅远超营收增幅所致。

数据显示,去年朗姿股份三费合计20.67亿元,在毛利润中的占比已超90%。

获客成本高企

朗姿股份主要业务为时尚女装、医疗美容、婴童服装三大板块。

细分来看,去年朗姿股份女装在加大营销力度后仍是卖不动,且去年只有女装板块亏损,在存货积压下公司不得不大幅计提存货跌价损失。同时,其医美业务盈利能力逐年下滑,去年净利率仅0.15%。

2022年,朗姿股份时尚女装收入15.35亿元,占比39.58%,仍是第一大收入来源。

销售费用方面,2022年公司销售费用为16.45亿元,同比增长6.11%,而营收仅增1.19%,其中,女装板块销售费用最高,达7.27亿元,同比增长5.73%。其中广告宣传费上升22.14%,装修摊销与折旧费上升46.59%,但女装反而是朗姿股份唯一营收下滑的板块,同比降幅为9.26%。

管理费用方面,去年管理费用净增3427.16万元,同比增长了11.30%至3.31亿元。朗姿股份在回复函中表示,为提升管理质量,推进精细化管理,公司为女装板块新增了人力、财务BP管理岗位、审计人员、企宣商务人员等,人工成本上升30.37%。

简言之,朗姿股份在去年为女装板块新增5.73%的销售费用,以及20.37%的人工成本,换来的是女装业务亏损。

那么问题来了,为何女装在加大营销力度后仍是卖不动?

业内人士认为,就女装业务来看,去年受国内经济下行、需求减弱等因素影响,我国服装内销市场明显下滑。

此外,官网显示,截至2020年末,朗姿股份在国内大型高端商场、SHOPPINGMALL和重点机场共设有593家线下终端女装店铺,并且拥有15个线上销售渠道,不难看出,线上渠道整体占比仍然较小,女装销售的主要销售渠道依然是线下店。

截至2022年12月31日,朗姿股份的女装业务拥有直营门店共399家,比上年末下降26家,与此同时,去年旗下各女装品牌加速向新零售转型,线上业务规模大幅增长52.08%,然而朗姿股份女装板块营收下降了9.26%。

另一方面,女装行业行业分散度较高、竞争激烈,导致获客成本居高不下。

简言之,疫情影响之下线下女装营收受阻,然而竞争激烈导致获客成本刚醒,从而造成了去年女装业务的亏损。

此外,衣服卖不动,存货自然也大幅增长。2022年末朗姿股份存货账面价值为12.11亿元,同比增16.28%,其中女装存货同比增17.11%。由于对1-2年的货品消化不足,去年公司共计提3141.35万元存货跌价损失,远高于2020年、2021年的8.42万元、18.59万元,单女装板块就计提了1740.45万元,损失的计提增加了女装业务的亏损。

医美潜力几何?

2022年,作为网红医美概念股,朗姿股份医疗美容业务实现营业收入14.06亿元,占比36.25%。

投资分析人士认为,医美行业链条较长,长期以来受到上下左右等多方面挤压,经过十余年市场教育,医美行业已逐渐进入合规化进程,且轻医美趋势逐步明晰。预计未来机构端将进入龙头受益阶段。能否为消费者提供差异化产品和服务体验、能否拓展客户和拓展市场进行复制、能否建立稳定高效的经营模式已成为评价医美机构是否具有发展潜力的重要因素。

如果说朗姿股份目前更加聚焦医美业务,那医美板块盈利能力如何?

尽管朗姿股份是国内唯一的医疗美容上市公司,事实上,2019年至2022年,朗姿医美业务毛利率分别为57.74%、54.34%、51.83%、49.54%,净利润分别为14.38%、9.85%、1.45%、0.15%,呈直线下滑趋势。

数据显示,2022年,朗姿股份运营时间在三年以下的次新机构与新设机构均持续亏损,销售净利率分别为-8.59%和-377.69%,而老机构的销售净利率也下滑至4.99%。

去年,为匹配医美业务的精细化管理要求及提高公司整理的经营管理效率,朗姿股份按地区划分大区并成立大区事业部,从而加大了对各大区关键岗位管理人才的引进,导致2022年管理团队人工成本增长24.94%。年报显示,去年朗姿股份的行政人员增加67人,财务人员却少了28人。

此外,去年朗姿医美板块实现归母净利润1192.55万元,很大一部分归功于刚收购的昆明韩辰,年报显示,昆明韩辰去年刚刚实现扭亏,其2021年营业收入为1.67亿元,净利润为-1866.05万元,2022年实现营业收入1.95亿元,净利润为1480.52万元,扣除非经常性损益后净利润为1516.23万元,业绩承诺完成率为102.31%。(思维财经出品)■

古尔曼称 iOS 17 将重点改进钱包、Find My、SharePlay 和 AirPlay 等功能

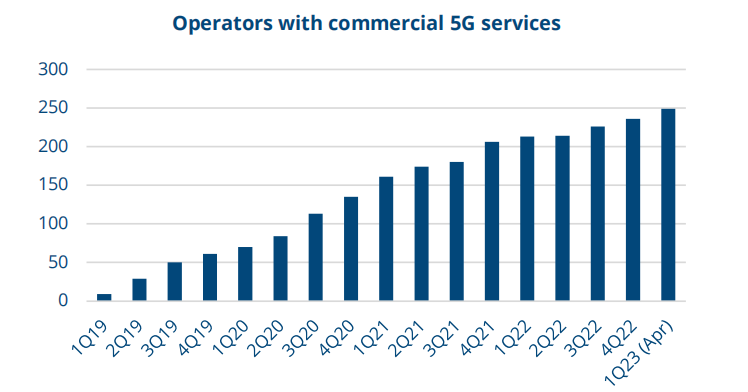

IT之家5月25日消息,彭博社的马克・古尔曼(MarkGurman)在最新一期PowerOn时事通讯中表示,苹果即将推出的iOS17系统将改进Wallet、FindMy、SharePlay和AirPlay等多项功能。古尔曼在文章中表示钱包(Wallet)应用将出现“重大变化”,但他没有提供任何具体细节。诺哈网2023-05-26 10:01:210000GSA报告:全球5G SA部署加速 至少35家运营商已推出商用服务

C114讯北京时间5月24日消息(艾斯)来自GSA的最新统计数据显示,截至2023年第一季度末,全球156个国家和地区的524家运营商对5G进行了投资,包括网络试验、获取频谱、网络规划、网络部署和商用推出。其中,97个国家和地区的249家运营商已经正式推出或试运行了至少一种符合3GPP标准的5G商用服务(包括5G移动服务和5GFWA服务)。C114通信网2023-05-28 05:01:230000美国绕月空间站 给日本宇航员一席

据新华社电日美两国18日签署协议,美国国家航空航天局同意其主导在建的月球轨道空间站“门户”给日本宇航员一个驻站名额,换取日方对空间站提供后勤支持。不过,入驻的日本宇航员不会登月。日本文部科学大臣永冈桂子与美国航天局局长比尔·纳尔逊当天经由线上会议签署这份协议。永冈说,她希望日美两国在探月项目上加强联系。纳尔逊表示,日方是一个“重要合作伙伴”。0000高郫电子信息产业园科创中心项目今日封顶!

红星新闻记者从成都高新区获悉,今天(24日),在高郫电子信息产业园内,园区科创中心项目正式全面封顶。该项目于2022年9月20日正式启动建设,预计2024年6月呈现。据了解,高郫电子信息产业园科创中心项目由成都高新区、郫都区合作共建,占地面积约74亩,规划总建筑面积约10万平方米,总投资约7亿元。红星新闻2023-05-27 22:02:050000推广低噪声施工设备减少噪声污染

为贯彻落实《中华人民共和国噪声污染防治法》(以下简称《噪声污染防治法》),工业和信息化部会同生态环境部等部门组织开展了低噪声施工设备遴选工作,经企业申报、地方推荐、专家评审和网上公示等程序,确定了《低噪声施工设备指导名录(第一批)》,共有46款设备上榜,包括10款压路机、4款推土机、9款装载机、2款平地机和21款挖掘机。0000