58安居客研究院:2023年前4月全国房地产开发运行解读

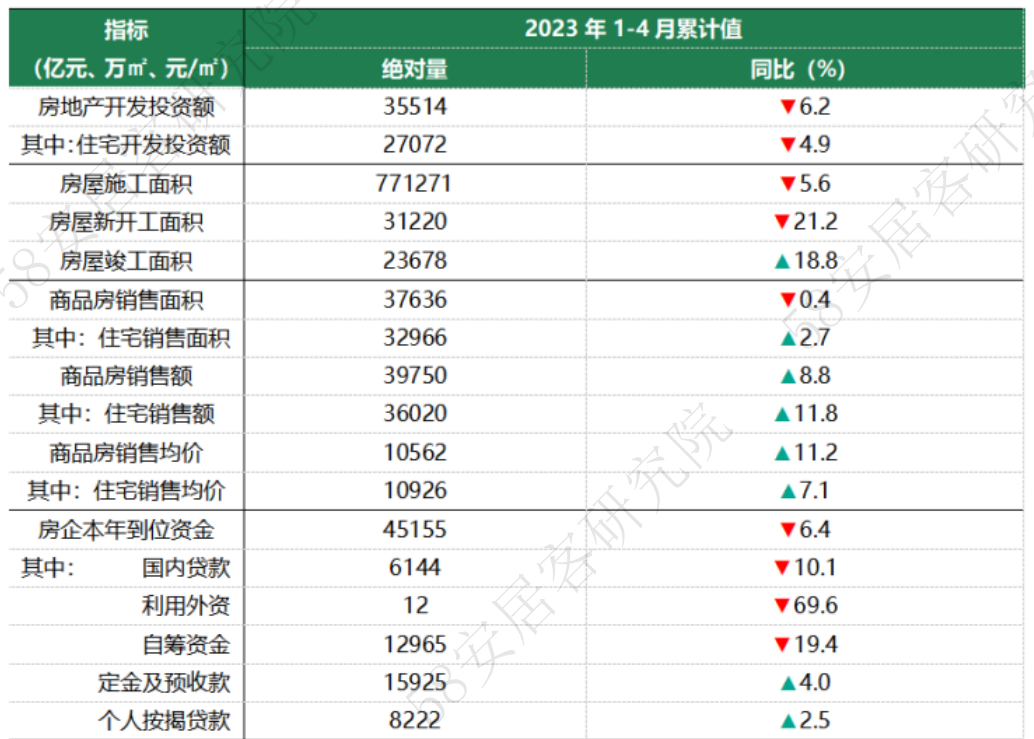

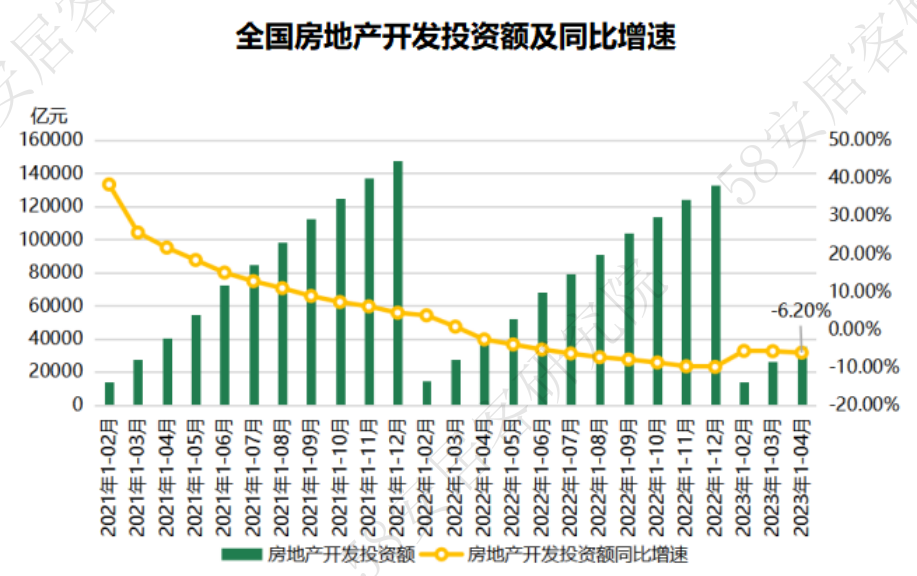

概述:2023年1-4月,全国房地产开发投资额和住宅开发投资额分别为35514亿元、27072亿元,同比降幅分别为6.2%和4.9%。开年投资数据在上个月出现明显改善后,已经连续两个月继续改善的动能不足,本月同比降幅较上个月的5.8%又出现小幅扩大。

但房屋销售和竣工数据回暖明显:1-4月住宅竣工面积为17396万平米,同比上扬19.2%,均呈快速上扬态势;住宅销售金额为36020亿元,同比出现了11.8%的上扬,上扬幅度较上个月增加4个百分点。

销售端增长指标走出负区间说明市场总体向好,今年以来的激活合理住房消费需求的工作积极有效。但市场依旧冷热不均,销售的向好主要来自于高能级城市。同时,当前一季度销售局面的打开、竣工转暖,并未很快反应在投资和新开工端,按照以往经验,房企开发投资滞后于销售回暖约 4-9 个月,因此,本轮传导可能还需要在销售端继续发力,才能在今年年末的开发投资数据上看到明显回暖。

一、本月开发投资同比降幅略有扩大,政策宽松基调还将延续

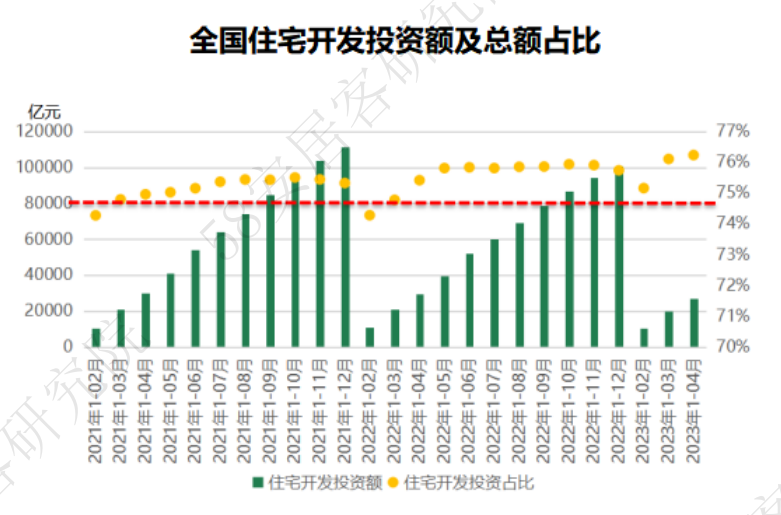

2023年1-4月,全国房地产开发投资额和住宅开发投资额分别为35514亿元、27072亿元,同比降幅分别为6.2%和4.9%。住宅开发投资额占到全部房地产开发投资的76.23%,较去年同期高1个百分点,住宅投资依旧是整个行业的重点。

开年投资数据在上个月出现明显改善后,连续两个月继续改善的动能不足,本月同比降幅较上个月的5.8%又出现小幅扩大。

一季度以来,政府工作报告定调今年楼市政策的重点是,支持刚性和改善性住房需求,以及防范化解优质头部房企风险。4月28日的中央政治局会议也延续了“房住不炒”、“支持刚性和改善性住房需求”、“保交楼”、“新模式”的调控基调,或意味当前房地产市场持续弱复苏的态势是符合调控预期的。同时,会议还给房企提出了通过城市更新拿地的行业发展新模式。总体上,当前一季度销售局面的打开、竣工转暖,并未很快反应在投资和新开工端,按照以往经验,房企开发投资滞后于销售回暖约 4-9 个月,因此,本轮传导可能还需要在销售端继续发力,才能在今年年末的开发投资数据上看到明显回暖。

二、竣工面积同比继续呈快速上扬态势,而新开工复苏还有待时日

2023年1-4月全国房屋新开工面积31220万平米,同比下降21.2%,降幅在上个月扩大2个百分点;全国房屋施工面积为771271万平米,同比下滑5.6%,降幅扩大0.43个百分点;但竣工端回暖明显,1-4月房屋竣工面积为23678万平米,同比上扬18.8%,住宅竣工面积为17396万平米,同比上扬19.2%,均呈快速上扬态势。

新开工面积又出现收窄,主要是受两方面影响:一是去年房企拿地意愿偏弱,土地储备不足;二是商品房销售恢复并非全国普遍现象,全国冷热不均,一线和热点二线城市的销售回暖对全国市场的拉动能力有限。

而一个完整复苏遵从“销售回暖——房企销售回款增长及库存下降——融资环境持续放松、供给主体现金流恢复——房企加大投资意愿带动投资回升——新开工复苏”的路径演绎。因此,新开工复苏还有很长的一段路要走。

然而在大力推行“保交楼”、“保房企”下,房企积极投入建设,房屋竣工面积同比增速加快,从而提振购房者买新房的信心,利好整年的新房。

三、东部地区城市带动全国销售额1成以上的增长

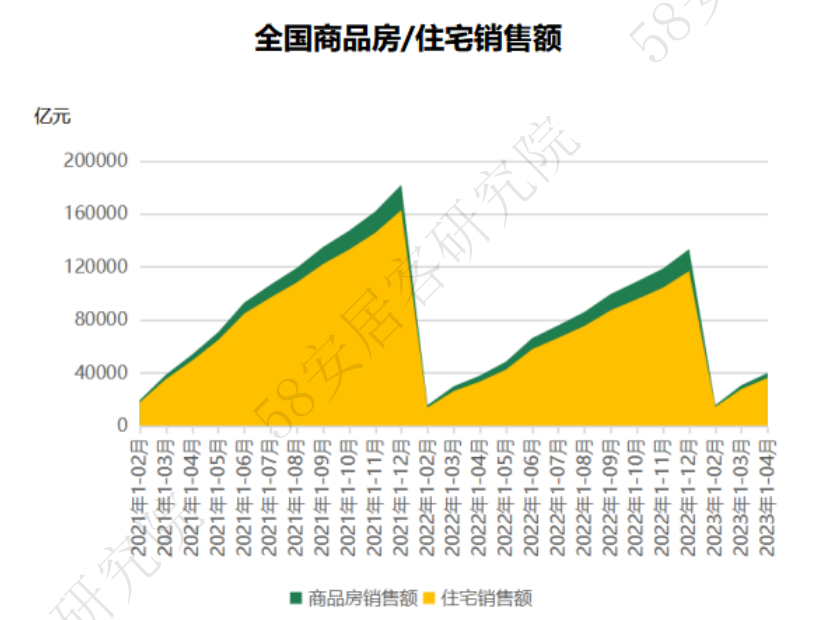

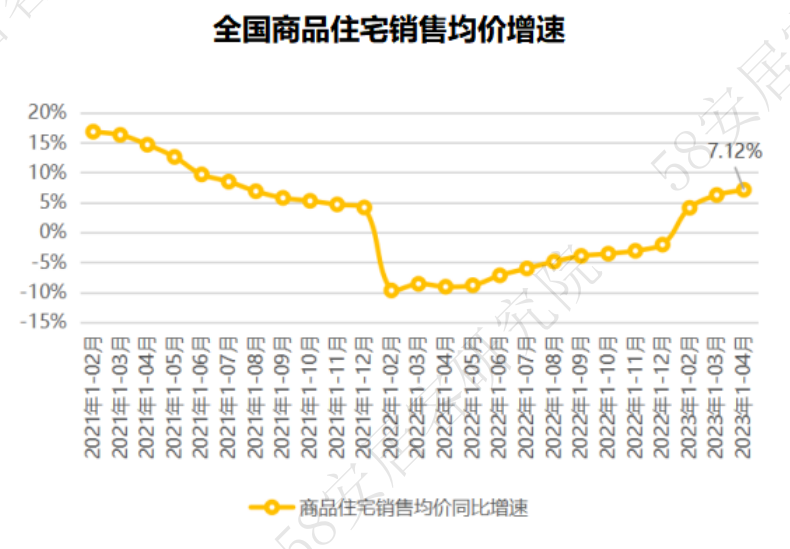

2023年1-4月,全国商品房销售面积37636万平米,同比仅下滑0.4%,其中住宅销售面积占到88%,为32966万平米,同比上扬2.7%。1-4月商品房销售金额39750亿元,同比上扬8.8%,而住宅销售金额为36020亿元,同比出现了11.8%的上扬,上扬幅度较上个月增加4个百分点。

按照1-4月的销售金额和销售面积计算,全国商品住宅均价为10926元/平米,涨幅为7.12%,同比增幅继续扩大1个百分点,房价回稳的趋势明显。

58安居客研究院分析师许之静指出,销售端增长指标走出负区间说明市场总体向好,今年以来的激活合理住房消费需求的工作积极有效。从具体地区看,1-4月,东部地区和东北地区销售面积同比正增长,而中部和西部地区依旧为同比负增长,而由于东北地区的销量仅占全国比重的3%,因此,全国销售额的带动主要依靠高能级城市较多的东部地区,也因此会出现1-4月销售额的同比增幅会远大于销售面积的增幅的现象。

四、销售回款带来房企到位资金继续改善

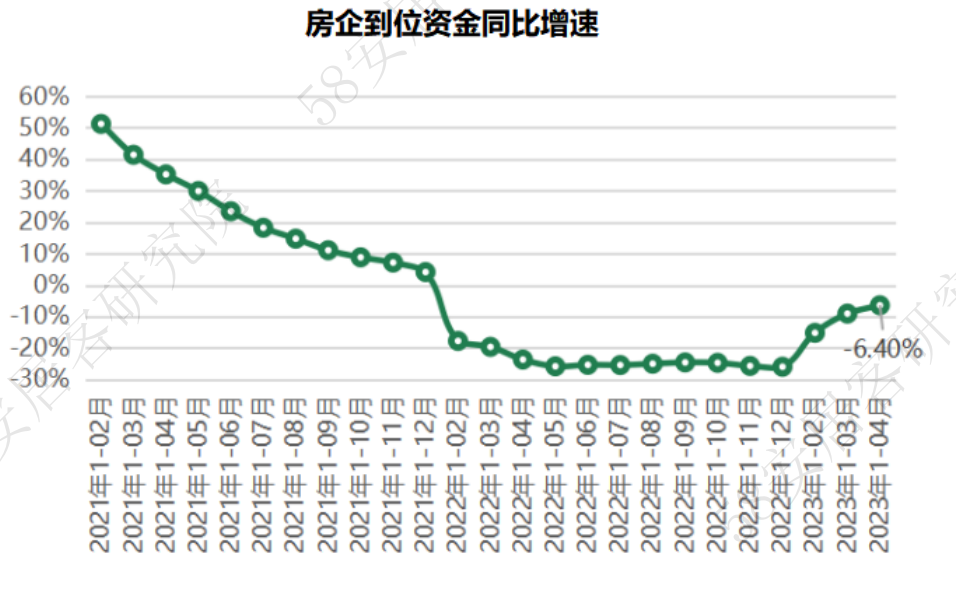

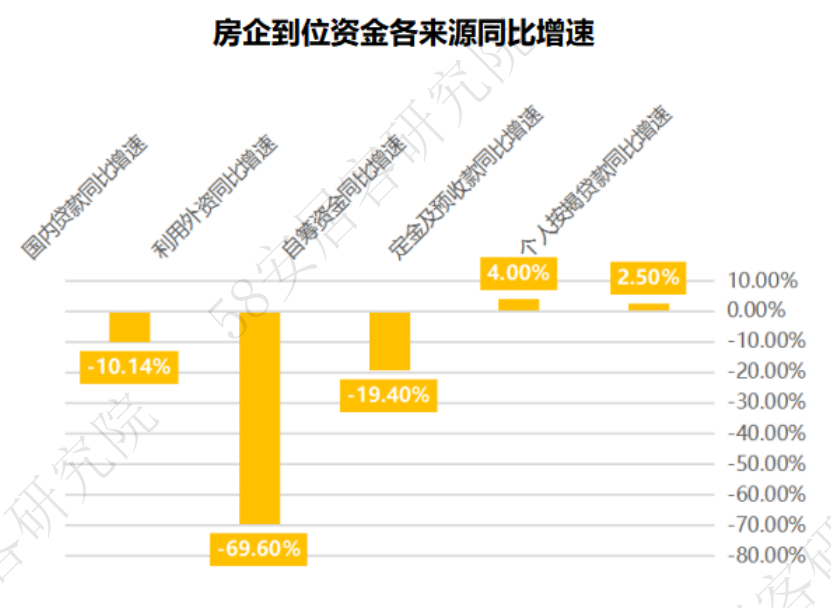

2023年1-4月,全国房企到位资金45155亿元,同比降幅6.4%,较上个月收窄3个百分点。从资金来源上看,国内贷款同比降幅10%,降幅较之前扩大1个百分点;值得注意的是,受到一季度销售回暖影响,定金及预收款,个人按揭贷款在连续13个月的负增长后,终于出现同比转正,分别为4%和2.5%。

58安居客研究院分析师许之静指出,当前房企到位资金的降幅收窄主要还是得益于市场销售的回暖,从结构上看,销售回款带来的资金占到房企资金来源的54%,而自筹资金则占到29%的比重,但在行业周期发生变化的情况下,自筹资金的到位情况较难逆转,而对消费市场信心的修复或可获得最大边际收益。因此,刺激住房消费主线将依旧延续,改善房企的资产情况,以及开拓房企发展新模式将成为下一阶段的新“课题”。

百亿AI大牛股遭问询!大股东加杠杆“炒股”欠债6千万,实控人已转移资产?

除了信披问题外,实控人毛伟是否转移资产的问题更引人瞩目5月22日,鸿博股份(002229.SZ)收到深交所下发的关注函,深交所要求鸿博股份自查前期信息披露是否真实、准确、完整,以及实控人毛伟是否转移资产等问题。次日,鸿博股份股价低开低走,一度跌停,最终以大跌9.18%收盘,报19.98元/股。时代财经2023-05-29 10:05:27000083.2米!中科院科学家发现迄今为止中国最高树木

5月8日,西藏墨脱县境内的背崩乡格林村发现了一棵高达76.8米的不丹松,刷新了此前位于云南高黎贡山的72米秃杉树王的纪录,消息一出,立刻引发热议。可这“树王”的宝座不丹松刚坐上10天,中科院植物所团队在西藏考察时,就发现了成片高大的云南黄果冷杉原始森林,其中最高的一株高度为83.2米,胸径207厘米,直接刷新了中国最高树木纪录。云南黄果冷杉(来源:中国科学院植物研究所)Part.1诺哈网2023-05-26 11:48:160000小米集团2023年一季度经调净利润32亿元,环比增长121%

封面新闻记者雷强5月24日,小米集团发布2023年一季度业绩公告。一季度小米总营收为人民币595亿元,经调整净利润达人民币32亿元,同比增长13%,环比增长121%。本季度小米集团整体毛利率达19.5%,库存水位连续3个季度下降,整体库存金额为人民币426亿元,同比下降超24%,为近9个季度以来最低水平,整体业绩表现超市场预期。封面新闻2023-05-27 17:01:220000类石榴结构复合材料“吸波”更有效

本报讯(见习记者孙丹宁)中国科学院大连化学物理研究所研究员孙承林、副研究员顾彬等与大连理工大学的段玉平教授合作,在构筑高效复合吸波材料方面取得新进展。他们设计并制备了一种类石榴结构的磁性树脂衍生碳复合吸波材料,并且通过组分调控和微观结构设计引入了多重电磁波损耗机制,使该复合材料表现出优异的吸波性能。相关成果近日发表于《复合材料B:工程》。0000技能让他们的青春绚丽多彩

心中有光脚下有路心中有光,脚下就有路。技能青年生逢其时,踔厉奋发,拥有各自难忘的青春故事。这些故事里,有扬帆远航的意气风发,有努力奋斗收获的鲜花掌声,也有越挫越勇的“征战”之旅……技能,让他们的青春绚丽多彩,也让他们的人生道路越走越远。■新快报记者徐绍娜广州市技师学院许思路思路决定出路扬帆才能远航0000