珍酒李渡开启招股:拥有四大白酒品牌,已获多家长线基金认购

白酒行业基本面依旧向好。

作者|Eric

据IPO早知道消息,珍酒李渡集团有限公司(以下简称“珍酒李渡”或“公司”,06979.HK)于4月17日-4月20日在港招股,IPO进入冲刺阶段。公司拟全球发行4.91亿股,每股发行价10.78港元-12.98港元,预期于4月27日在港交所主板挂牌上市,高盛和中信建投国际担任联席保荐人。

从目前的招股情况来看,珍酒李渡认购反响较好,据市场消息国际配售部分已获多家长线基金踊跃抢筹,据悉已获多倍覆盖。而值得注意的是,本次IPO珍酒李渡预计最高募资额达63.69亿港元(超额配股权行使前),90%分配给机构,10%分配给散户,截至下午五点半散户融资申购额已接近4亿港元。

鉴于白酒企业的盈利能力相对可观,因此其往往是港股比较倾向的投资标的。随着今年以来线下消费场景持续恢复带来增量,白酒行业基本面依旧向好,像珍酒李渡需求增长确定性和成长性较强的头部白酒企业,此时上市正是不错的时机,也易受到市场的关注和追捧。

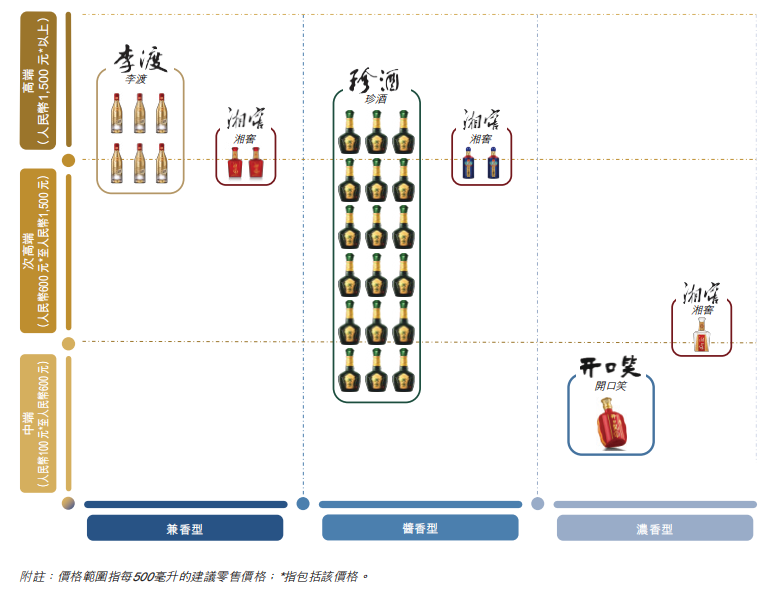

自成立起,珍酒李渡集团即致力于提供以酱香型为主的次高端白酒产品,现旗下经营四个主要白酒品牌,包括「珍酒」、「李渡」、「湘窖」以及「开口笑」四大白酒品牌,覆盖酱香型、兼香型以及浓香型三大香型。

其中,「珍酒」品牌下的珍三十系列和珍十五系列在2021年的总销售额分别约为5亿元和15亿元;「李渡」品牌下的产品「李渡高粱1308」推出后首十二个月的总销售额超过2亿元;「湘窖」品牌下的受欢迎次高端酱香型产品系列「湘窖‧龍匠系列」自其于2020年推出后的总销售额约人民币7亿元。

根据弗若斯特沙利文的资料,按2021年收入计算,珍酒李渡集团是第四大民营白酒公司、且在所有拥有三种或以上香型的白酒公司中排名第三。

财务数据方面,公司实现了强劲的增长和出色的盈利能力。于2020年、2021年及2022年,总收入分别为人民币23.99亿元、人民币51.02亿元及人民币58.56亿元,即2020年至2021年增加了112.7%,而2021年至2022年则增加了14.8%。于2020年、2021年及2022年,公司的净利率分别为21.7%、20.2%及17.6%,而同期经调整净利率(非国际财务报告准则计量)分别为21.7%、21.0%及20.4%。

这里需要指出的一点是,相较之下,珍酒李渡集团的毛利率与在A股上市的白酒企业的毛利率存在一定差距,但这其实源于两个市场会计准则的区别——即在香港会计准则下,企业的毛利率为经递减消费税率后金额,显然白酒的消费税比较高;而在中国内地会计准则里,消费税单列,毛利率并不会递减消费税占收入的比重。

珍酒李渡集团在招股书中表示,IPO募集所得资金净额将主要用于为生产设施的建设和发展提供资金,以逐步提升白酒产能;品牌建设和市场推广;扩展销售渠道;业务运营自动化和数字化的先进技术;以及用作营运资金和一般企业用途。

产品组合紧抓行业发展趋势

四大品牌均保持高速增长

具体来看珍酒李渡集团的四大品牌——最早可追溯至1975年的旗舰品牌「珍酒」主要面向追求优质酱香型白酒产品的酱香型白酒爱好者,尤其是珍三十系列和珍十五系列已获得市场广泛认可和国际认可,现已拓展至中国31个省区;「李渡」专注生产和销售次高端及以上级别的兼香型白酒产品,代表产品包括李渡高粱1308、李渡高粱1955和李渡高粱1975;「湘窖」和「开口笑」则是湖南的地区领先品牌。其中,前者提供多种次高端白酒产品,包括浓香型、酱香型及兼香型;后者则主要提供面向中端市场的浓香型白酒产品。

根据弗若斯特沙利文的资料,珍酒于2021年按收入计为中国第五大酱香型白酒品牌,并于同年在中国五大酱香型白酒品牌中取得最快增长;李渡则是中国第五大兼香型白酒品牌,且于2021年在中国五大兼香型白酒品牌中取得最快增长。

以此来看,珍酒李渡集团的三层增长引擎已初显雏形:即珍酒是其主要增长引擎,持续在中国带来强劲而可观的增长、李渡为第二增长引擎,预期将为持续增长创造额外动力、湘窖和开口笑预期将继续为公司的长期的可持续增长作出贡献。

根据弗若斯特沙利文的资料,2017年至2021年,中国次高端及以上级别的白酒市场规模以13.1%的复合年增长率增长,预计将在所有价格范围中以最快的速度增长,即预计将从2022年的2,341亿元以12.3%的复合年增长率增至2026年的3,719亿元。从市场规模来看,中国白酒市场的次高端及以上级别的白酒的市场份额已从2017年的23.3%增加至2021年的35.7%,并预期自2022年的37.7%增至2026年的48.3%。

以占公司的总收入百分比计,公司的次高端及以上级别的白酒产品产生的收入由2020年的51.8%增加至2022年的65.4%。

若从香型划分来看,公司酱香型白酒产品产生的收入从2020年的59.6%增加至截至2022年的71.4%。根据弗若斯特沙利文的资料,酱香型白酒的中国市场规模预期将由2022年的人民币2,033亿元增加至2026年的人民币3,217亿元,复合年增长率为12.2%。中国白酒市场的酱香型白酒的市场份额预期由2022年的32.7%增加至2026年的41.8%,超越浓香型白酒成为所有香型中市场规模最大的香型。

珍酒李渡集团通过旗下酱香型白酒品牌(以「珍酒」为代表)已建立起相当的先发优势,加之多品牌、多香型的产品矩阵,珍酒李渡集团未来的增长潜力颇为可观。

根据弗若斯特沙利文在2021年进行的调查,超过90%曾购买珍酒李渡集团白酒产品的消费者会再次选购其品牌旗下的白酒产品。

盈利能力或将持续优化

当然,撑起珍酒李渡集团业绩高速增长的,亦有其过往所积累的多项底层能力。

根据弗若斯特沙利文的资料,按2022年底基酒年产能计算,珍酒在中国和贵州所有酱香型白酒品牌中分别排名第四和第三。

除产能外,销售渠道的铺设同样是一家白酒企业成功与否的另一大驱动因素。毕竟,只有与经销商关系紧密,才能保证在某个区域的销量稳定,且与消费者直接建立足够的信任。

截至2022年12 月31日,珍酒李渡集团已与中国31个省区的6,618名经销商合作推广和销售白酒产品,涵盖经销合作伙伴、体验店和零售商。截至2022年12月31日,珍酒李渡集团的经销商与超过189,000个销售点合作销售白酒产品。同时,珍酒李渡集团还通过开放酿酒基地、定制互动活动、打造品牌故事等多元化方式提升自己的品牌感。

这就导致,2020年、2021年以及2022年,销售与经销开支在珍酒李渡集团总营收的占比分别为16.8%、20.0%以及22.9%,呈不断上升趋势。这主要由于珍酒李渡集团通过招聘更多销售人员以更好地服务销售渠道的客户、且更贴近终端市场所致。短期内这个费用率的增加或不可避免,但随着时间的推移,这个成本终将转化为回报,且未来的营收占比或也将不断降低。

事实上,白酒本身就是一项“耗时久、挑战大、放长远来看才能凸显成效”的生意。对于已拥有多种品牌组合、且紧紧抓住市场趋势的珍酒李渡集团,其前期大量的积累或将在未来一段时间内更加显现其价值,从而带动业绩的强劲增长。

A股明日风口:广西首条电动重型卡车超级充电线路建成投运

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!5月24日消息,行业利好密集出台,有8大板块有望成为A股明日风口。1、广东:支持用户侧储能、电动汽车充换电基础设施等用户侧参与市场化需求响应0000金晶科技马来西亚太阳能玻璃生产线(二期)成功点火

上证报中国证券网讯近日,金晶科技发布公告显示,金晶科技马来西亚投资建设的600t/d薄膜光伏组件玻璃生产线(二期)于5月18日成功点火。仪式由马来西亚金晶副总经理程硕主持,由来自美国第一太阳能FIRSTSOLAR的副总裁和金晶集团董事长王刚共同点燃主火炬,经现场主席台人员传递后,由金晶马来西亚公司总经理崔文传和副总经理李振强点燃了10名点火手的火炬,点火手随后前往窑头点燃窑炉的燃烧器。诺哈网2023-05-27 14:52:320000威孚高科暴雷背后:国有资产疑遭内部人掏空?业绩乏力与利润挂钩的激励条件

出品:新浪财经上市公司研究院文/夏虫工作室核心观点:作为国有企业的威孚高科,为何会遭遇合同诈骗被计提巨额损失?一方面,内控存在严重缺陷,对巨额资金垫付业务缺乏足够审慎性,国有资产疑似遭内部人做局被侵占;另一方面,公司业绩乏力,高管等股权激励条件高度与利润目标捆绑。诺哈网2023-05-26 05:05:180000三人起诉金种子酒“建设工程施工合同纠纷”一案将开庭

据天眼查显示,巩涛,叶子繁,阳海红起诉安徽金种子酒业股份有限公司,安徽阜阳建工集团有限公司一案将于6月7日在安徽省阜阳市中级人民法院进行第三次开庭。案由为“建设工程施工合同纠纷”。此案件已于5月5日、5月19日进行两次开庭。安徽金种子酒业股份有限公司董事长为谢金明,法人代表为何秀侠。0000午评:北向资金净卖出17.25亿,沪股通净卖出1.67亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!5月24日消息,截至沪深股市午间收盘,北向资金净卖出17.25亿元,沪股通净卖出1.67亿元,深股通净卖出15.85亿元。责任编辑:洪大龙诺哈网2023-05-26 06:38:270000