北芯生命冲击科创板IPO,红杉与启明为股东,拟募资超12亿元

据了解,深圳北芯生命科技股份有限公司(下称:北芯生命)的IPO申请近日获得了上交所科创板的受理,其保荐机构为中金公司。

据了解,深圳北芯生命科技股份有限公司(下称:北芯生命)的IPO申请近日获得了上交所科创板的受理,其保荐机构为中金公司。

本次冲刺科创板,公司拟募资12.74亿元,计划用于投入“介入类医疗器械产业化基地建设项目”、“介入类医疗器械研发项目”、“营销网络建设项目”、“补充流动资金”。

编辑 | Arti

公司的前身为成立于2015年12月11日的北芯生命有限,由宋亮、陈丽丽、硅基仿生、付晓阳出资设立。

截至目前,公司无控股股东,实际控制人为宋亮,其直接持有公司16.1530%的股份,通过担任北芯共创、北芯橙长、北芯同创的执行事务合伙人合计控制公司13.4140%的股份,宋亮可实际支配的股份对应的表决权比例合计为29.5670%。

此外,持有公司5%以上股权的股东还包括红杉智盛、Decheng Insight、国投创,分别为持股10.1759%、9.6743%、7.1479%。

值得注意的是,公司曾于2021年8月向港交所递交招股书。

此次科创板IPO,北芯生命选择第五套上市标准,即预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。事实上,公司于2022年9月的增资前估值已达51.99亿元。

北芯生命专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,是国内唯一一家拥有血管内功能学FFR及影像学IVUS产品组合的国产医疗器械公司,填补了国内市场的空白。

截至最新招股书签署日,公司累计向市场推出4个产品,在研产品共有13个,覆盖IVUS系统、FFR系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别。

其中,公司核心产品IVUS系统是中国首个自主创新60MHz高清高速国产IVUS产品;核心产品FFR系统为PCI治疗指导及诊断心肌缺血的金标准,FFR系统自2020年上市以来已覆盖国内30个省市的医院,并于2021年占据了30.6%的国内市场份额。

招股书显示,IVUS可显著提升在复杂PCI中患者的预后并减少术后不良事件发生率。根据弗若斯特沙利文的资料,IVUS于2021年在日本PCI中的渗透率已超90%,中国PCI中IVUS的渗透率也从2020年约8.5%快速增至2021年约15.4%。预计中国IVUS市场规模将从2021年约11.5亿元增长至2030年约66.9亿元,复合年增长率约21.6%。

目前国内IVUS市场仍由进口产品所主导,包括波士顿科学、飞利浦,国产厂商的IVUS产品在2022年逐渐实现获批上市,包括北芯生命、恒宇医疗、开立医疗和全景恒升。

经营业绩方面,2019年至2022年1-9月各报告期,北芯生命的营业收入分别为2.91万元、167.46万元、5176.21万元、6091.32万元,相对应的归母净利润分别为-1962.65万元、-4984.53万元、-4.45亿元和-2.45亿元,公司目前尚未实现盈利,且经营活动产生的现金流量净额持续为负。

公司持续亏损,主要是由于公司目前处于商业化初期阶段,前期研发活动及市场推广活动投入较大,且股份支付金额较大。报告期内,公司的研发费用分别为2340.79万元、3114.43万元、5897.08万元和9926.93万元;股权激励确认股份支付费用分别为307.18万元、572.43万元、3.21亿元和1.40亿元。

报告期内,北芯生命共有FFR系统、IVUS系统、单腔微导管及双腔微导管4款产品获批上市,主营业务收入均来源于以上产品。由于公司以销售一次性使用耗材为主,FFR主机一次购买后可重复使用,因此报告期内FFR主机销售收入金额及占比较低。

2020年、2021年、2022年1-9月,公司主营业务毛利率分别为4.71%、58.89%、63.73%,不及可比上市公司的平均水平。

值得注意的是,北芯生命主要采用经销模式进行销售,在产品商业化初期,公司国内销售模式主要为分别授权具有区域资源及医疗器械准入经验的大区经销商,以负责各地区的业务拓展。

公司主要客户为境内外经销商,由于授权单个经销商区域相对较大,报告期内,公司前五大客户销售收入占比均超90%,客户集中度较高。

众所周知,创新医疗器械的研发、获批上市和产业化是一个周期长、风险高、投资大的过程,北芯生命虽然具有一定的研发实力,获得了较多资本的投资,但公司目前已上市产品尚处于商业化初期,且部分在研产品尚处于研发早期验证阶段,其亏损幅度持续扩大,未来发展仍存在较大不确定性。

分红8亿元后,收入和净利双双下滑!威邦运动欲IPO融资16亿.....

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:IPO日报近年来,我国全民健身与全民健康深度融合,户外运动产业快速发展。在此情况下,一家从事户外运动用品的公司即将奔赴沪市主板上市。近日,威邦运动科技集团股份公司(下称“威邦运动”)IPO申请已受理,拟在上交所主板上市,保荐机构为国泰君安证券公司。诺哈网2023-05-26 07:26:300000比亚迪回应:就长城汽车举报事项公司还在核实 目前没有进一步消息

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!长城汽车发布声明称,就比亚迪秦PLUSDM-i、宋PLUSDM-i采用常压油箱,涉嫌整车蒸发污染物排放不达标的问题进行举报。今早媒体以投资者身份致电比亚迪,工作人员表示,此事公司还在核实,目前还没有进一步消息。责任编辑:王涵0000芯驰发布第二代中央计算架构,全“芯”升级加速汽车产业变革|直击上海车展

开启“全芯智能”时代。据IPO早知道消息,芯驰科技于4月19日在上海国际汽车展览会举行以“拥抱中央计算开启‘全芯智能’时代”为主题的春季发布会。诺哈网2023-05-26 20:33:210000中签率几乎呈逐月提升态势 全面注册制下打新收益回归理性

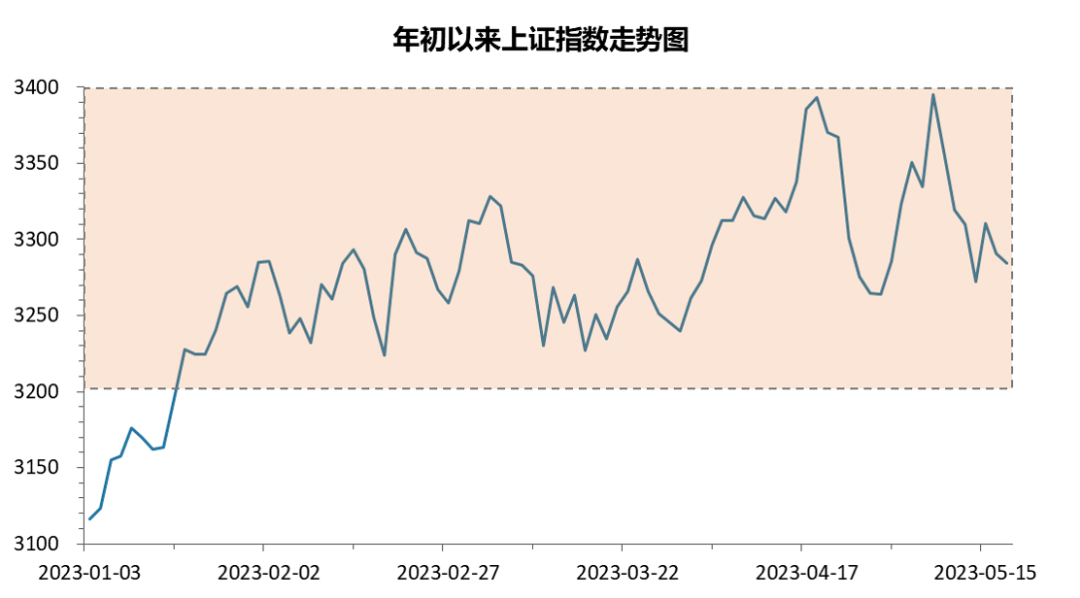

◎记者李雨琪股票发行注册制改革全面落地以来,新股市场整体运行平稳。多位投资者向上海证券报记者表示,近期新股中签的频次有所增加。Choice数据显示,截至5月24日,今年以来沪深两市共有95只新股上市,平均网上中签率超过0.04%;2022年同期有122只新股上市,平均中签率为0.03%。00003200点还要不要上车?听说你也拿不定主意…

近期,市场比较冷清,大盘在3200-3400点之间持续波动,甚至有部分基民朋友们怀疑大A最近是不是在搞“买3400减200”的满减活动,不免吐槽道,这个优惠持续的时间有点长啊。诺哈网2023-05-25 22:16:280000