“破防”的房多多 还有哪些资本好故事?

欢迎关注“新浪科技”的微信订阅号:techsina

文/晴天

来源:节点财经(ID:jiedian2018)

从2011年至今,房多多刚好走过了10年时间。从最初借鉴Groupon模式启程,几经演变后,房多多顶着“产业互联网SaaS第一股”的光环上市。

如今,光环开始褪去,房多多的自身的定位、持续的亏损以及二级市场的表现等多个方面出现了不利因素——SaaS故事“不灵”、资本市场股价不温不火、行业的竞争也在加剧之外,房多多的盈利能力转弱。

近期,房多多发布了今年一季度财报,财报显示,房多多经调整后的净亏损为9300万元。亏损再一次加剧,房多多似乎正在面临全线“破防”?

/ 01 /

故事破防

“房产SaaS第一股”如何讲下去?

2010年时,房多多的三位创始人认为互联网虽然发展如火如荼,但是距离两个行业很远,其一是房地产,其二是医疗。三位创始人中,曾熙和段毅都是房产销售出身,通过互联网改造房地产市场就成为他们创业的方向,房多多应运而生。

房多多能快速成长,与当时行业的环境有极大的关系。当时,中国房地产交易效率极低,互联网对房地产行业的渗透还处在非常弱的阶段。行业有痛点和改造的需求,房多多以“通过互联网化的工具为经纪人提高效率”为初衷,刚好补上了这个产业链上所欠缺的环节。

在发展最初阶段,房多多通过向买房者卖优惠券的方式来实现盈利,即通过与开发商合作获得购房优惠券,然后把优惠券通过经纪人卖给客户,与经纪人进行分成。这种模式延续了4、5年后,行业发生了重要的变化——房子好卖了,不需要打折也有人抢着买。

于是房多多开始向开发商收佣金,由经纪人带客,成交以后给房多多付佣金。时至今日,这仍然是房多多最主要的收入来源。

近几年,“三道红线”的高压之下,房地产行业逐步走进存量时代。房多多打出了自己新的标签:“SaaS”服务。简单理解,就是帮助开发商实现数字化,打通经纪人的数字化平台。也就是说房多多在做出了平台之后,开始做标准化的产品,提供To B服务。

房多多联席CEO曾熙曾表示,“房多多就是想做一家既帮助上游开发商实现互联网化的SaaS服务公司,又帮助下游经纪公司实现SaaS化的服务公司。”

讲出这个“故事”后,房多多从一家房产交易平台摇身一变成了科技企业。2019年,房多多在纳斯达克上市时,就顶着“产业互联网SaaS第一股”的超级光环。

但这个“故事”并不是那么好讲,光环背后阴影面不小。近几年,房多多一直被业内质疑SaaS的属性。原因是,从收入结构看,房多多佣金及手续费占比长期维持在90%以上,包含SaaS服务的创新业务收入占比不足10%。

2017-2020年,佣金及手续费收入及创新业务收入占比分别为91.9%、8.1%;89.1%、10.9%;96.0%、4.0%;90.7%、9.3%。2017年到2020年,创新业务收入分别为1.46亿、2.48亿、1.44亿、2.28亿,可以看出,SaaS服务所带来的营收并不高,且占比很小。房多多还是一家靠佣金赚钱的公司。

数据来源:房多多财报、wind

数据来源:房多多财报、wind

美国房产科技公司Zillow也以SaaS为核心,但营收中,SaaS工具及解决方案贡献收入接近70%。可见房多多距离自己提出的“房地产淘宝”目标还有相当的距离。

去年四季度,房多多将旗下SaaS全面升级为服务产业上下游全场景数字化营销的房云SaaS,帮助开发商在线精准直连、快速启动经纪人,试图通过这一方式一边提升房地产交易的房源和客源的匹配效率,另一边控制营销成本。但从刚刚发布的一季度财报看,并未如达到房多多的期待。

/ 02 /

盈利破防

上市即高光,盈利能力一路下滑

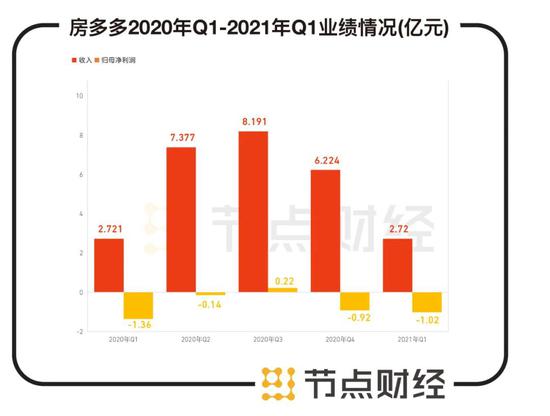

近期,房多多公布了最新的季度财报。财报显示,2021年一季度,房多多营收为2.910亿元,净亏损为1.02亿元。非美国会计准则(Non-GAAP)下,房多多2021年第一季度经调整后的净亏损为9300万元。

如果将上市作为分水岭,那么上市前,房多多的营收呈逐年增长,而自上市后,房多多的亏损正在不断扩大。

上市前的房多多,2017-2019年营收分别为17.985亿元、22.822亿元、36亿元。而上市后则开始走下坡路,从2020年第一季度开始,单季度营收分别为2.721亿元、7.377亿元、8.191亿元、6.224亿元。同比分别下滑了-58.52%、-22.20%、-13.59%和-40.57%。

今年一季度,房多多的营收更下滑至2.91亿元。房多多非但没有借助资本市场腾飞,反而一个下冲,归母净利润负增长,从2020年第一季度至2021年第一季度,房多多归母净利润分别为-1.36亿元、-1399万、2191万元、-9176万元、-1.02亿元。

数据来源:房多多财报、wind

数据来源:房多多财报、wind

业绩下滑原因是疫情吗?

虽然疫情有所影响,但房多多营收的下降似乎不能完全扣在疫情上。国家统计局数据显示,2020年,全国商品房销售额接近17.4万亿元,同比增长了8.7%。同期,房多多平台上促成的房屋交易额下降了14%。

同一时间,贝壳营业收入为705亿元,同比增长53.2%;全年净利润达27.78亿元,首次实现美国会计准则下的全年盈利。而截至2020年末,贝壳GTV(全年平台总交易额)突破3.5万亿元,GTV增长至3.0倍。

排除外界因素影响,就剩下另一个至关重要的因素——行业竞争的加剧。

房多多一直自诩为独立第三方平台,但贝壳、安居客的出现打破这样的平衡。在左晖决定做贝壳时,业内都指责他既做裁判,又做运动员,但从结果看,左晖的选择是正确的。当初,责难声最重的58同城,如今也将旗下的安居客向同样的方向发展。

对手们实力强劲,还舍得大手笔投放,通过补贴和佣金迅速占领市场,成为贝壳们快速占领用户心智的方法,但房多多认为恶性补贴不会带来可持续的增长,便放弃了支付补贴的决定。而这一决定让房多多在业务上承压。曾熙也表示,不参与恶性补贴给公司带来了短暂的压力。

2020年,房多多的交易规模和收入均出现下滑。2020年,房多多促成的总闭环交易GMV(交易总额)1811亿元,同比下降14.0%;实现收入24.5亿元,同比下降31.9%。

虽然放弃补贴,但是眼看着贝壳市值已经达到644.39亿美元、正在朝向千亿市值进发,房多多也并非不急,去年第四季度,房多多开始大规模的进行品牌推广和宣传,销售费用达到0.32亿元,增幅高达88%,看上去不多,但要知道,而其全年销售费用也只有0.38亿元。

如今,房地产商也开始在线卖楼,加上互联网巨头的加入,房多多不得不变。此前,房多多一直强调独立第三方的属性,段毅对外界承诺,“做独立平台,不自雇一个经纪人,不开一个线下店;捍卫每一个平台商户的正当利益;不侵占任何一个商户的私有数据。”

但潜移默化中,这一定位也在改变。去年11月,房多多宣布入股中原集团旗下加盟服务运营平台原萃,借由入股,房多多完成了由线上到线上线下的一体化转型之际,但也丢掉了“独立第三方平台”的属性。

放弃“独立”,是为了有更强的筹码参与竞争,拥抱更大的市场,这是房多多当前想要扭亏最根本的手段和方法。

/ 03 /

估值“破防”

竞争加剧、资本市场不买账

当初顶着高光上市,源自二级市场投资人对SaaS类项目的追捧。尤其是在美国市场,Salesforce、Zoom、Slack都是这一领域的超级明星。SaaS与产业相结合,给了科技含金量较低的房地产一个充满想象力的明天。

房多多的SaaS业务跑了几个季度后,业务质地浮上水面。2019年11月,房多多上市时的发行价为13美元,截至6月4日收盘,报价为3.17美元,跌去超过7成。

SaaS相关的创新服务业务发展几年仍然不见成效,当前,房多多面临两个问题,

其一、创新服务是否还会持续发力?

创始团队给出了肯定的答案。曾熙曾表示,房多多有两个核心优势,第一是聚集了中国最大的经纪人群体且高频在线;第二是过去十年积累了提供系统解决方案的能力。“基于这两个优势,我们会坚定不移地去推动开发商更快地上线,帮助开发商建设上线所需要的系统和运营服务。”

其二、房多多所拥有的核心能力壁垒有多高?

业内做服务的不少,比如贝壳。目前,贝壳的生态内已经有将近300个品牌,4.7万家门店和近50万经纪人入驻。大量的数据让贝壳拥有强大的数据体系,可以为平台上的经纪人、门店经理还有平台服务人员进行服务,将作业流程线上化。从整体看,这种服务仍然是在房地产交易范围内的线上化操作系统。

另外一类比较具备代表性的就是明源云。明源云从企业ERP起家,如今转型为营销SaaS服务商。主要服务对象就是房地产企业。

可以说目前,主流的传统房地产企业都曾经使用过明源云的ERP系统。

明源云的SaaS业务主要细分为云客、云链、云采购、云空间等,涵盖房地产开发商运行的各个环节。其中云客(也就是营销端SaaS系统)在疫情环境下增长迅猛。2020年,明源云迅速推出了掌上售楼,集合线上传播、数字展厅、线上开盘等功能。

值得一提的是,2020年第四季度,房多多也推出房云SaaS。在功能上,房云SaaS旗下自渠宝产品上线门店智能推荐、商户动态、销售员网店、高意向访客触达提醒等全新功能,帮助案场销售在B端快速启动经纪商户。同时,私域营销工具也同步上线至房云APP,支持开发商发起直播、短视频获客、楼盘一键生成VR、C端用户在线带看等新玩法。

大家的玩法相似,竞争也无疑会更加激烈。

从产业端看,有贝壳、安居客等巨头,从SaaS服务看,还有从ERP转型而来的明源云和一众中小玩家。

房多多还有机会吗?从前者看,房地产经纪呈现强者恒强的互联网属性,规模越大,则实力将越强;而从后者看,2020 年百强房企中,明源云合作了 97 家,客单价从 370 万提升到 610 万元。两个方面总结下来,竞争激烈的行业中,房多多的成绩单算不上优等生,未来需要更强的团队执行力和更快的速度,方有反超的机会。

今年,房多多发生了一项重要人事变化,刘天旸正式担任房多多高级副总裁。而这位新任的副总裁,目前还任中原集团董事、中原地产(中国内地)副总裁、原萃总裁和几亩置业总裁。

房多多是原萃的大股东,刘天旸的加盟有何深意?据了解,刘天旸将负责二手房及创新业务,包括二手房交易事业部、挺好住和好房汇业务部。

二手房,极有可能是房多多继创新业务外下一个业务重点。

2020年,房多多二手房累计闭环GMV为731亿,同比增长15.26%。而在2020年全年,全国二手房交易金额7.3万亿,创下了自2015年以来最大值的交易额。

早在2014年,房多多曾投入了大量的资源在二手业务上。但业务发展并不顺利,房多多在2016年把二手房的业务全面地收缩掉,回到了新房主赛道。这一次,重提二手房业务,房多多真的准备好了吗?

当前,房多多的市值为2.63亿美元,贝壳市值是其245倍。4月份,安居客向港交所提交了上市申请,房产交易市场将迎来又一个巨无霸。面临“破防”的房多多,需要更多变化应对挑战。

大疆Mavic 3 Pro首飞:当无人机有了长焦相机 可太妙了

1倍、3倍、7倍三颗镜头,让你能够拍摄以往抓不到的画面。虽然三颗镜头还无法做到连续变焦,但瑕不掩瑜。如果你钟爱强大的航拍能力,又觉得悟3过于专业,那么带上Pro的Mavic,一定不会让你失望~0000奈雪的茶通过港交所聆讯 冲击“新式茶饮第一股”

文/iponews工作室来源:独角兽早知道(ID:iponews)据港交所6月6日披露,奈雪的茶控股有限公司通过港交所聆讯,摩根大通、招银国际、华泰国际为其联席保荐人。诺哈网2023-05-26 15:39:270000进化吧!扫拖机器人的‘热水革命’:科沃斯地宝T20 PRO评测

在咱们国人的观念当中,“好男人”、“好主妇”是一定要爱做家务的,要喜欢扫地、拖地。这个场景甚至成为影视剧中定义“贤妻良母”、“暖男”的镜头符号了。一个简单的常识是,要清洁地面,要先保证清洁工具是干净的。按照父母那辈人的经验来看,用热水洗拖布是更容易清洁的,因为热水能够更好地溶解拖布上的脏东西。诺哈网2023-05-26 03:50:160000金智教育再遭交易所质疑,旗下APP违法收集用户信息被查

作者|段楠楠编辑|蛋总来源|子弹财经近几年,国内数字经济蓬勃发展,各行各业都在积极探索智能化、信息化,在教育行业也不例外。不少教育企业和高校纷纷加大信息化、智能化投入,希望借助科技力量来实现效率提升。在此背景下,高校信息化服务商江苏金智教育信息股份有限公司(以下简称“金智教育”)在5月18日更新招股说明书,计划在创业板上市。0000惠普上架新款暗影精灵 9 锐龙版笔记本:R7 7840H RTX 4060,6799 元

IT之家5月24日消息,惠普暗影精灵9锐龙版笔记本现已上架京东,R77840HRTX4060配置,首发6799元。IT之家整理惠普暗影精灵9锐龙版参数如下:诺哈网2023-05-26 09:43:130000