房价下跌银行要求补交贷款本金?专家:补足抵押物是小概率事件

21世纪经济报道 记者唐婧 北京报道

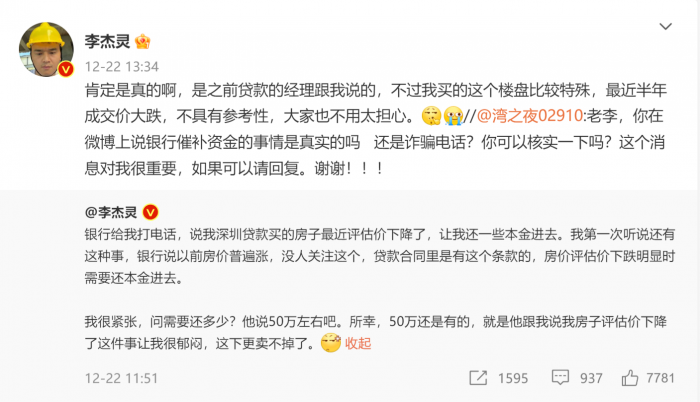

近日,知名数码博主李杰灵在微博上发帖称,自己在深圳贷款购买的房屋近期评估价出现下降,银行致电要求他按照合同约定补足50万元左右的本金。他透露,楼下的业主打六折出售房屋,影响了自己房屋的评估价。

这条微博引发了广泛讨论,有网友担心自己购买的房屋评估价下跌也会被银行要求补足本金,而自己拿不出几十万补给银行,不知道后续银行会采取何种措施。

为了解更多详情,记者试图联系该博主,但截至发稿并未收到回应。

李杰灵发帖称, 银行告诉他房价上涨的时候很少人会关注这一点,但贷款合同中的确有房价下跌购房者要补足本金的相关条款。

记者多方了解到,李杰灵提到的“补足本金”,实际上是指当抵押物价值减少到一定程度时,银行会要求抵押人补足抵押物的价值。

国家统计局12月15日发布数据显示,11月全国70个城市的房价持续总体下调:新建商品住宅只有9个城市上涨,2个城市价格持续平稳;而二手住宅仅有3个城市上涨,4个城市维持平稳,其余城市都是降价。

具体来看,11月份,一线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均扩大0.1个百分点。二线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点;二手住宅销售价格环比下降0.5%,降幅与上月相同。

在签订住房贷款合同时,可能大部分购房者更关注的是贷款金额和月供,并不会仔细阅读合同中的格式条款,事实上,住房贷款合同中一般对补足抵押物都有明确的约定。

记者获得的一份北京购房者与邮储银行签订的《个人购房借款及担保合同》显示,无论任何原因导致抵押物价值减少时,抵押人应及时恢复抵押物的价值,或提供与减少的价值相当的担保。

记者获得的另一份河北购房者与农业银行签订的《个人购房借款及担保合同》显示,抵押期间,抵押物价值减少的,贷款人有权要求抵押人恢复抵押物的价值或提供贷款人认可的与减少价值相当的担保。

中国社会科学院金融研究所银行研究室主任李广子透露,监管部门一般会要求银行定期对抵押物价值进行评估,如果价值低于贷款余额,会要求补充其他抵押物。但在实际操作中,这种情况非常少见。

补足抵押物是小概率事件

一位北京银行业资深人士对记者表示,银行要求购房者补足抵押物的情形不会大面积出现,一方面购房者已经支付了一定比例的首付,另一方面贷款金额一般是房屋评估价格60%-70%,普通居民住房按揭贷款一般不会出现问题。不过,如果出现抵押物价值降低导致银行抵押物不足值的情况,银行有权要求贷款人补充抵押物或者提前部分还款,这是法律有规定的。建议借款人根据实际情况合理安排贷款金额。

记者采访的三位北京大型银行的房贷经理均表示,从业生涯以来从未遇到要求购房者就住房按揭贷款补足抵押物的情况。

一位深圳银行业资深人士向记者透露,从实际操作情况来看,针对正常的居民住房按揭贷款,即使房价出现一定下跌,银行一般也不会要求补足抵押物,或有一些触发因素。

北京周泰律师事务所合伙人肖敬仁解读称,如果出现抵押物价值降低导致银行抵押物不足值,且借款人没有按银行要求补足抵押物,根据双方约定的其他合同条款,银行一般有权利要求借款人一次性还款,或者有权提前行使抵押权,并对抵押房产与借款人协议折价或者按法定程序进行拍卖、变卖。

但在个人按揭贷款买房的实务中,购房者和银行之间形成了贷款还贷和房产抵押双重法律关系,其中贷款还贷是基础法律关系,要求购房者正常还贷是银行最重要的诉求。对于个人购房按揭贷款,虽然银行依据双方的合同约定有权要求贷款人补足抵押物,但实践中只要贷款人能够继续正常还贷,很少有银行直接主张这一权利。因为在全国房地产市场下行的大环境下,单方面强调合同权利,只会激化购房者与银行的矛盾,也不符合目前保交楼、稳民生的国家房地产政策。假设所购房屋的确出现了下跌幅度较大的情况,购房者应尽量保证正常还贷并与银行充分协商沟通,避免银行直接通知补足抵押物甚至提前行使抵押权的情况出现。

北京安杰律师事务所律师黄兴超也认为,在作为借贷双方的购房者和银行之间,如双方无明确约定,只要购房者按时还贷,抵押房产的价值如何下跌都不应给购房者增设其他额外负担。

购房者如何应对小概率事件?

从各方反馈的情况来看,住房按揭贷款出现补足抵押物的情形非常少见,广大购房者不用太过担心。如果小概率事件真的发生,也可以按照律师的建议来操作。

黄兴超从理论和实践两方面分析了应该如何应对银行补足抵押物的要求。他表示,银行作为资金出借方往往会在其提供的制式合同中写明“补足条款”,即无论任何原因导致抵押物价值减少的,抵押人应及时通过提前还贷或提供与减少价值相当担保的方式,以此配平抵押物价值的贬损,避免银行出借资金无法得到顺利清偿。这类约定保障了银行作为金融机构的利益,在商事金融领域有其合理性。但回归到现实生活中,房价大幅下跌时,这类约定无疑将给普通购房者带来“按期还贷 提前清偿”的双重打击。

对于普通购房者而言,面对房价下跌,一是建议按时还贷不断供,银行当然也希望贷款人按合同约定还完剩余的房贷,考虑到启动司法程序主张合同权利仍需付出一定的时间和经济成本,银行大概率也不会严格执行补足条款。二是如果确实被要求提前还贷或补足担保,则可考虑依据《民法典》第四百九十六条的规定,尝试主张银行作为提供格式条款的一方,没有采取合理方式提示购房人注意补足条款,因此补足条款不成为合同的内容。

北京市盈科(深圳)律师事务所高级合伙人朱逸聪表示,如果房产价格降幅过大,就要补充抵押品,不然银行有权处理房产,这主要是依据购房贷款合同的约定。如果借款人拒不履行,那么根据合同条款,银行可能有权利要求一次性还款,或者对抵押物进行拍卖。此外,如果借款人认为这些条款是银行重复使用的格式文本,没有用显著提醒或解释的方式来引起合同签订者注意,可以向司法机关主张其无效。但在司法机关认定无效之前,这些条款在形式上推定有效,受到法律保护。

朱逸聪建议购房者与银行以协商为主,避免走到诉讼阶段,购房者可以考虑与银行协商通过其他方式补足抵押物:一是增加保证人,二是在银行定存一定数量的货币,三是提前还款,四是再提供其他房产做有限的抵押。一个可行的方案是,请保险公司作为第三方,提供补充担保。

在北京金诉律师事务所主任王玉臣看来,住房按揭合同往往是银行提供的格式文本,里面存在大量的对银行比较有利的条款,这是一个客观情况。如果遇到这种情况,业主可以从以下三个方面入手:一是核实自己的房屋是否如银行所称的评估价下降,如果下降,下降了多少;二是捋清贷款合同中有关抵押物的相关约定,可以视情况选择约定中对自己最有利的选项来履行;三是了解银行是否存在违规放贷的问题。

(统筹:马春园)

(作者:唐婧 )

责任编辑:李铁民

汇丰晋信基金总经理李选进:历经25年激荡 回首依然是少年

历经25年激荡回首依然是少年——访汇丰晋信基金总经理李选进在李选进看来,公募基金是一项长期的事业,而不是一锤子买卖,其目标是普惠金融,帮助普通老百姓分享经济增长的果实,实现共同富裕。在高速发展和高质量发展之间,应该优选高质量,稳步前进不一定慢历经风雨,回首依然是少年。0000比亚迪回应被长城汽车举报:坚决反对任何形式的不正当竞争行为

新浪科技长城汽车今日上午发布声明称,就比亚迪秦PLUSDM-i、宋PLUSDM-i采用常压油箱,涉嫌整车蒸发污染物排放不达标的问题进行举报。今日午间,比亚迪汽车官方发布声明回应称“坚决反对任何形式的不正当竞争行为,并保留法务诉讼的权力”。IT之家附比亚迪完整声明如下:加载中...视频直播美图博客看点政务搞笑八卦情感旅游佛学众测首页导航反馈登录0000收藏版!47只已胜诉且仍可索赔的证券名单!新增鹏欣资源、退市工新、奥瑞德等投资者胜诉案

受损股民可至新浪股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!近年来,随着投资者维权意识的不断增强,上市公司因为信息披露违规、财务造假等,遭受投资者索赔的情况越来越多。0000聚宽投资合伙人王恒鹏:因懂而买,顺势而为

在经历过去几年的爆发式增长之后,私募基金行业正快速步入巨头竞争阶段。新浪财经特推出“2023中国证券私募华曜奖评选——华曜之光”系列访谈栏目。该栏目围绕新发展阶段的经济和投资、财富管理新机遇、2023资本市场投资前瞻、数字经济与创新等多个议题,分享投资逻辑、投资经验及深度思考。诺哈网2023-05-25 17:05:370000