光伏产业高增长背后的变与不变

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

张 颖

“预计今年全世界光伏新增装机将在350GW左右,明年累计装机量很可能超过水电,2026年将超过天然气,2027年将超过煤炭成为第一大能源。”日前,在第十六届SNEC全球光伏大会上,业内人士做出这一预测,再次引起各方对光伏行业发展的热议。

5月19日,国家能源局发布的数据显示,今年1月份-4月份全国太阳能发电工程完成投资743亿元,同比增长156.3%;新增装机量4831万千瓦,同比增幅达186%。光伏发电已成为我国装机规模仅次于火电的第二大电源。

当前,在世界能源转型的大趋势下,光伏产业正迎来高光时刻。笔者认为,全球范围内,光伏行业长期向好逻辑不变,仍有望保持高速增长。而光伏行业高增长的背后,既要看到行业中的变与不变,也要关注行业中的机遇与挑战。

从光伏行业的变化看,首先,十几年来,中国光伏产业规模持续扩大,技术不断迭代更新,光伏发电成本下降了约九成,初步完成了平价上网的使命。2022年,我国光伏产业产值(不含逆变器)突破1.4万亿元,创下历史新高。

其次,光伏作为工业品周期性是与生俱来的,其价格的涨跌无疑会受到市场供需影响。如2021年行业上游的硅料由于供不应求,价格一路飙升,随着产能的不断扩张,2022年四季度,硅料价格应声回落。在此期间,光伏产业链的利润围绕着硅料价格的变化而出现大幅波动。相关上市公司也随行业周期变化,盈利情况出现调整。

“万物皆周期”。在行业周期变化中,无论是企业还是投资者,更应看到不变的因素,以及行业发展的、长期的以及底层的逻辑。笔者认为,两大不变的因素成为了光伏行业高增长的底气与动力。

其一,全球范围内,光伏行业长期向好逻辑不变。光伏产业作为未来新能源革命的主角之一,发展前景广阔。业内普遍预计,目前整体新能源产业处于快速增长的发展阶段,并且在未来3年-5年将持续保持高速增长,也将成为中国未来经济发展的重要增长引擎。

其二,“双碳”目标下,绿色发展的理念和政策导向不会变。近年来,相关政策举措密集推出,对绿色发展能源转型工作作出部署,同时也明确了未来风电光伏等新能源产业可观的增长潜力,推动相关能源行业高质量发展。近期,国家能源局发布《2023年能源工作指导意见》提出,大力发展风电太阳能发电,2023年风电光伏新增装机达到1.6亿千瓦,将继续创历史新高。

风物长宜放眼量。光伏产业作为推动我国能源变革的重要引擎,正在转向健康发展的成熟阶段,相关上市公司也在技术迭代更新、提升产品市场竞争力中走向高质量发展,从而推动我国从能源大国向能源强国迈进。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:何松琳

基民运动会 | 像打排球一样抓住反击机会,在投资赛场上更可能胜出

诺哈网2023-05-26 07:59:420000珍酒李渡在港招股,“港股白酒第一股”预计4月27日挂牌上市,主打次高端以上白酒

珍酒李渡(06979.HK)发布公告,公司拟全球发售约4.907亿股股份,其中中国香港发售股份4907万股,国际发售股份约4.416亿股,另有15%超额配股权;2023年4月17日至4月20日招股,预期定价日为4月20日;发售价将为每股发售股份10.78-12.98港元,高盛及中信建投国际为联席保荐人;预期股份将于2023年4月27日于联交所主板挂牌上市。编辑|Arti诺哈网2023-05-26 21:49:200000中邮消费升级灵活配置混合型发起式净值上涨3.07%

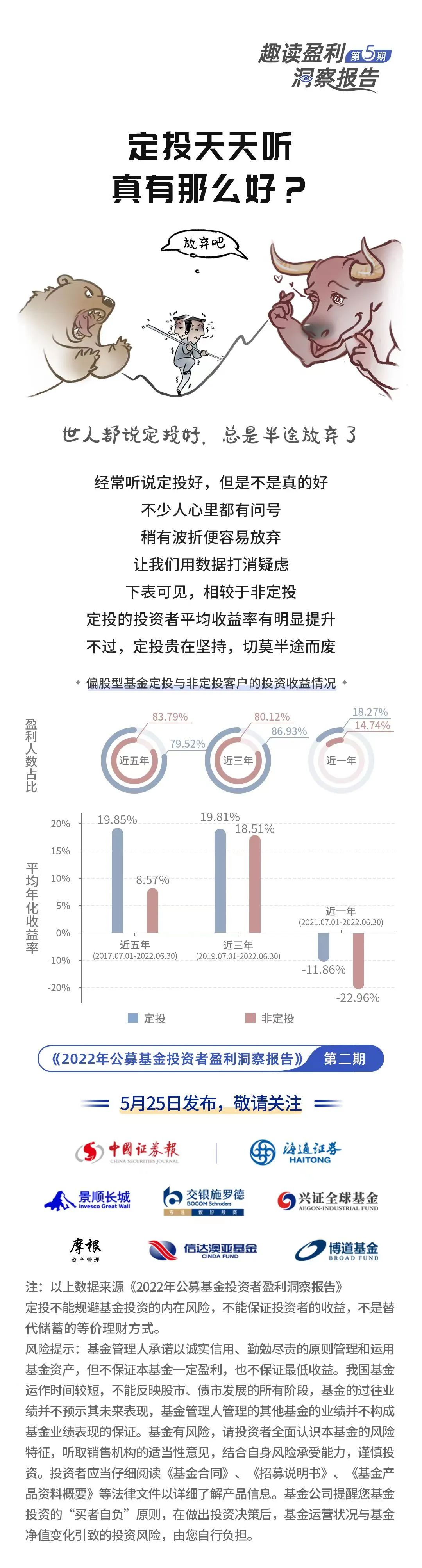

中邮消费升级灵活配置混合型发起式证券投资基金(简称:中邮消费升级灵活配置混合型发起式,代码003513)公布5月24日最新净值,上涨3.07%。0000定投天天听,真有那么好?| 趣读盈利洞察报告第5期

该报告由《中国证券报》携手博道基金、景顺长城基金、交银施罗德基金、兴证全球基金、上投摩根基金、信达澳亚基金联合调研,洞察、分析基金投资者真实的投资体验,探索科学衡量基民投资获得感的方法和体系,寻找提升投资者获得感的方法和途径。5月25日,第二期报告也将重磅发布,敬请关注~诺哈网2023-05-26 08:17:500000