赵建:是“去美元”还是“缺美元”?

西京研究院

美元在以史无前例的速度“加息 缩表”,导致全球出现“美元荒”。很多美元储备流失过多的脆弱国家不得不用其他货币进行结算,让很多人兴奋的惊呼美元体系的末日又到了,号称全球都在“去美元化”,一个新的货币体系正在建立。很显然,这是一种片面激进但并不准确的看法。一个很简单的现象足以证明不是“去美元化”,而是“缺美元”,那就是居高不下维持强势的美元指数,以及美元在国际贸易结算和外汇储备中的占比最近两年不降反升。

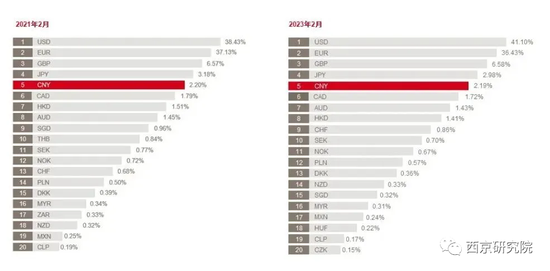

根据全球银行金融电信协会(SWIFT)公布的数据,2023年1月份各国货币在国际贸易中的支付份额,美元占比40.12%、欧元占比37.88%、英镑占比6.78%、日元占比3.15%,人民币以1.91%的份额排名第五。2021年同期,美元在国际贸易中的支付占比为38.26%,人民币的支付占比为2.42%。可见,在一片“去美元化”和“人民币将取代美元”的浪潮中,人民币支付份额反而下跌21%,美元却逆势上涨接近5%。

如果美元真是被去化,为何美元指数和国际贸易结算中的美元占比还持续走强?这显然与常识的逻辑不符。实际上,每一轮美联储紧缩周期都伴随着“美元末日”的论调(比如2015年),但是当美元再次开启放水周期,这些缺美元的国家能够再次以极其廉价(近乎0利率)的成本获取美元的时候,不仅不再说是“去美元”,而是享受美元流动性带来的资产溢价盛宴和经济的周期性繁荣,之后当然依然是一地鸡毛。美元周期引发的全球经济波动越来越剧烈,这在疫情之后表现的更加明显。

在一片“去美元化”浪潮中美元的地位不降反升

拉美国家、东南亚往往是美元潮汐的最大受害者,因为这些国家采用的是原教旨的西方自由市场主义,即浮动汇率制加上自由资本流动。在上世纪70年代美元与黄金脱钩后,大量的石油美元形成了巨大的过剩流动性,它们涌入拉丁美洲并制造了周期性繁荣,当然也伴随着这些国家巨大的主权债务。当美元开始猛烈的加息后,这些国家就爆发了巨大的主权债务危机。这样的故事当然也在墨西哥,东南亚等地区上演。

自去年美联储暴力加息以来,又一轮美元荒也开始在世界各地出现。缺美元的国家在与非美国家做生意的时候,当然也就乐意不用美元结算,因为它根本就没有美元,甚至还缺美元归还一大堆债务。“去美元”与“缺美元”的区别在于,去美元是主动的,可以永久性的不用美元,包括基础设施、定价体系、会计准则等货币体系基础的重建;缺美元则是被动的,是美元潮汐下的周期性现象。如果在某个贸易区内,国家间有频繁的贸易往来,就可以暂时不用美元,直接用其中的在国际贸易中已经具备影响力的货币结算。这个有影响力的货币往往有较强的工业生产能力和较高的美元储备,以作为国际商品服务交易的信用基础。比如巴西、俄罗斯、沙特、东南亚几个国家最近在与中国贸易往来时,开始采用本国货币-人民币进行结算而非美元。

然而,如果无法把一种货币作为储备手段,那么两国的贸易与其说是去美元化,不如说是“以物易物”。比如巴西向中国出口大豆、铁矿石获得人民币后,立即用人民币买中国的新能源车、机电和日常生活用品,人民币没有进入巴西的国库形成储备货币,离岸人民币也没有增加,这个交易不过就是“以物易物”的交易。假如巴西手中的人民币还有剩余的话,很可能会在国际外汇市场中卖出以换取美元,毕竟人民币对美元的汇率来说还是很值钱的,不像拉美国家的货币那样贬值那么多。这些国家用人民币兑换美元的目的可能有两个:或者归还美元债务,或者保持储备资产的价值稳定。因为美元的币值最近两年一直稳中有升,而且美元的基准利率也远高于人民币,现在投资美国国债收益率非常吸引人。这种操作的本质就是做空人民币,结果很明显:人民币汇率出现越来越大的贬值压力。这恰恰是最近半年发生的事情。

或许巴西这些国家也想储备人民币,但是由于人民币迄今还不能自由兑换,人民币汇率也不能自由浮动,人民币也不是国际定价货币,在会计货币价值的计量上最终还是得换算成美元。更加重要的是,国际金融市场上缺乏体系化的人民币资产以对冲相应的风险。比如迄今为止由于资本无法自由流动,利率和汇率不是完全的市场化,国际市场上尚没有形成完整的人民币债券收益率曲线以满足国际投资者持有人民币风险资产的风控和定价要求。

所以很可能,这些国家之所以愿意用人民币结算,看中的竟然还是中国有庞大的美元外汇储备。这真是一个莫大的讽刺。

当然,这并不是说美元完全没有问题,永远成为货币霸主,但至少短期之内,美元的地位无人撼动。你可以说美元这么多问题,“天下苦美元久矣”,但是纵观世界会发现可以跟美元抗衡的货币可能更不靠谱。今天能跟美元抗衡的可能就只有欧元,欧元背后的问题更多,欧元区国家间发展不平衡,货币集权与财政分权的深层次矛盾随时可能爆发新的危机。至于人民币,中国作为制造业大国、GDP大国是公认的,但是我们的金融体系,尤其是我们对金融的认知,与发达国家还有很大的差异。毕竟,我们是“实业立国”,金融业并非主业,而是为实体经济服务的。既然认知在这个层面,那么就不要再去想在金融和货币方面也在世界独占鳌头。

金融是现代经济的核心,如果无法在国际上形成较强的金融竞争力,货币就不可能国际化(持有人民币资产的风险对冲手段和定价模型都没有),所谓的“去美元化”也只是其它国家缺美元时企图从人民币身上赚便宜的权宜之计。金融竞争力需要长期的市场化、法治化熏陶,需要人才的积累和理念的提升。特别是对风险的认识,看你是否能形成长期与风险、问题和缺陷共存的现代意识?如果对这一切不能置于可控的范畴之下,如果一切还是想追求与农业、工业社会一样静态的稳定和安全,那么人民币国际化的进程就应该以稳为主,别想着做货币和金融强国,继续做制造业大国、工业大国、实体经济大国也未尝不可。

另外,做世界货币、霸权货币不是只有“铸币税”收益,还要投入巨大的成本和承担巨大的风险。因为担任世界货币这一角色的国家需要建设国际货币体系的基础设施,还要不断继续投入运营成本以维护其正常运转。为了持续的向全世界供给货币,会造成越来越严峻的国际收支赤字,所谓的特里芬难题。今天,美元在执行服务于美国本国货币政策时表现出的自私的主权货币属性,与其作为世界货币所应该承担的全球职能之间的矛盾已经越来越严重。

如果美元总是这么不稳定,周期性的引发脆弱国家的经济波动与债务危机,那么这些国家的确存在强烈的“去美元化”倾向。实际上,自布雷顿森林体系解体以来,国际货币体系就一直在“去美元化”,具体的表现就是美元在国际贸易支付和外汇储备中的占比持续下降。美元在国际贸易支付中的占比从上世纪70年代的最高60%左右,今天已经降到了40%左右;美元在国际外汇储备中的占比也从最高70%左右,下降到了今天的60%左右。可见,“去美元化”是近半个世纪以来的长期趋势。但今天并非是“去美元”,而是“缺美元”。

美元在外汇储备中的占比的确在一直下降

责任编辑:郭建

【ETF操盘提示】加速增仓!券商ETF单日获资金爆买3.5亿元!机构高呼重视左侧布局券商的战略性机会

昨日(5月24日)大盘延续下跌态势,大金融再度领跌,银行、保险方向跌幅较大,券商也走势低迷。截至目前,中证全指证券公司指数日线7连阴,已回吐4月25日以来行情全部涨幅。资金却并不悲观,借道ETF逢低布局态势显著。Wind数据显示,券商ETF(512000)最新单日(5.24)获资金净申购3.54亿元,为连续第3日增仓,合计达6.19亿元。0000毛利率逼近茅台!“A股医美面膜第一股”敷尔佳上市冲刺,研发人员仅8人

医美面膜有多暴利?近日,号称“A股医美面膜第一股”的哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)更新了上市招股书。据其招股书显示,2020年至2022年,公司综合毛利率分别为76.47%、81.95%、83.07%;其中,医疗器械类产品毛利率分别为78.67%、84.13%、86.06%。诺哈网2023-05-25 14:54:320000