ETF复盘:太突然!沪指跳空失守年线,千亿AI巨头一度闪崩!存储芯片即将逆袭?机构:拐点或已现

【太突然!沪指跳空失守年线,千亿AI巨头一度闪崩!存储芯片即将逆袭?机构:行业近期利好频传,拐点或已现】

跌跌不休!今日沪指跌超1%失守年线,逼近3200点,上证50创下年内新低;其次是“中特估”,券商、银行、地产板块持续阴跌;最后是个股方面,受“小作文”影响,千亿AI巨头科大讯飞股价突然一度闪崩。

东吴证券指出,目前市场有盘整结束开始变盘的倾向,利空因素叠加使得向下破位的几率开始提高,6月仍具有较多不确定性。操作上看,前期我们提出控制仓位观望的策略开始生效,后续可等待市场企稳后在进行相应的操作,短期仍以观望为主。

不过,盘面上,受多重复苏信号的影响,存储芯片今日却表现亮眼。天风证券发布研究报告称,从5个维度复盘近期存储,即①原厂渠道市场价格、②供需结构、③厂商业绩、④市场空间、⑤地缘政治,发现存储行业近期利好频传拐点或已现,复苏号角已在耳畔。

下面具体来看看今日行情复盘。

【市场热点回顾及解读】

周三(5月24日)大盘全天震荡调整,沪指跌超1%失守年线,逼近3200点。截至收盘,沪指跌1.28%,深成指跌0.84%,创业板指跌0.36%。沪深两市今日成交额8027亿元,较上个交易日放量369亿元。北向资金全天净卖出44.82亿元,其中沪股通净卖出13.79亿元,深股通净卖出31.04亿元,为连续第二日净卖出。

盘面上,机器人、智能制造概念股逆势活跃,滕亚精工、百胜智能、华昌达、赛摩智能等超10股涨停。半导体板块震荡反弹,光刻胶、存储芯片方向领涨,朗科科技、睿能科技、格林达等涨停。CPO概念股一度冲高,光库科技20CM涨停,联特科技涨超10%。

下跌方面,“中特估”继续阴跌,大金融、中字头个股持续调整,中水渔业跌停,中国人寿、中国人保跌超4%,大权重股走势压制指数。

个股方面,总体上个股跌多涨少,两市共2905只个股下跌,2029只个股上涨,235只个股持平,赚钱效应偏差。

主力资金动向上,电力设备获主力资金流入额位居31个申万一级行业第一,为43.87亿元,时间拉长看,此行业20日获主力资金净流入额已高达260.26亿元!此外,TMT板块今日也备受主力资金青睐,电子获主力资金净流入额为30.31亿元,位居今日排行榜第二;通信获主力资金净流入额为26.30亿元,位居今日排行榜第三;传媒获主力资金净流入额为20.10亿元,位居今日排行榜第五。

【ETF全知道热点收评】今日重点聊聊科技、券商、银行等3个板块主题的交易和基本面情况。

一、【科技ETF(515000)】

或因关于存储芯片市场复苏的消息,今日半导体板块震荡反弹,由存储芯片方面领涨,其中北方华创上涨超2%,通富微电、沪电股份、鹏鼎控股等纷纷涨超1%。

代表ETF方面,科技ETF(515000)今日开盘后一度下跌超1%,后震荡走高,跌幅缩窄,收盘下跌0.40%,表现优于大盘。全天成交额为7842万元,较上一交易日放量52.72%!

资金面上,科技ETF(515000)近期获资金密集加仓。具体来看,科技ETF(515000)近10日有7日获资金净流入,金额合计为6636万元;时间拉长看,此ETF近20日有12日获资金净流入,金额合计为9507万元。

消息面上,据台媒今日报道,存储器厂商部分需求领域已出现急单。DRAM厂商南亚科表示,预期本季DRAM市况有望落底,公司在部分应用领域已出现急单。另外,另一存储厂商华邦近期消费电子、电视、物联网等三大应用客户需求回温,工控相关接单也持续火热,客户急单涌入,而且“量也不少”。

另据韩媒Pulse News报道,多位半导体行业及券商人士透露,三星电子第二季度DRAM芯片出货量有望环比增长15%-20%,一举扭转第一季度环比下滑10%的颓势。而SK海力士第二季度出货量环比增幅有望达到30%-50%,高于市场预期的20%。

多方证据均表明存储芯片市场正在出现更多的复苏信号。

天风证券发布研究报告称,从5个维度复盘近期存储,即①原厂渠道市场价格、②供需结构、③厂商业绩、④市场空间、⑤地缘政治,发现存储行业近期利好频传拐点或已现,复苏号角已在耳畔。同时从历史周期维度看,存储行业周期约为3-4年,本周期自2020Q1起始,于2022Q1价格阶段性见顶,目前已连续6个季度降价,处于周期筑底阶段。该行认为行业端H2或迎来全面价格反弹,持续坚定看好存储大周期级别行情。

兴业证券认为,存储芯片价格跌幅有望收敛,供需关系改善加速价格拐点到来。其中RAM现货价格已接近上轮周期底部,下半年价格有望企稳回升;NAND Flash二季度价格跌幅有望收敛至5%-10%。随着海外多家供应商积极减产,行业下半年价格有望企稳回升。

另外,还有一条关于半导体的消息:近日日本把尖端半导体制造设备等23个品类列入了出口管理限制对象名单,预计7月23日施行。

中信证券研报认为,此项措施内容符合先前预期。中信证券进一步指出,其主要影响为清单内的6大类23种高端半导体设备(或物项)未来对华出口需申请许可证。中国大陆为日本主要半导体设备厂商的重要收入来源地区之一,出口限制主要针对先进芯片制造,符合预期,否则,倘若施行全面限制对日本半导体相关产业也会有较大冲击。建议关注成熟制程扩产持续、先进制程国产替代力度有望加大背景下的半导体设备/零部件环节。

若看好后续存储芯片、国产替代等的配置机会,不妨持续关注科技ETF(515000)。资料显示,科技ETF(515000)跟踪复制中证科技龙头指数,重点布局A股最具前景4大科技领域(芯片、信创、药械、通信)50只龙头个股,集中代表A股科技核心资产,风险收益特征相较其它单一科技赛道品种更加均衡。前十大权重股一览:

二、【券商ETF(512000)】、【银行ETF(512800)】

今日大金融方向延续调整,券商、银行集体下行,中信银行跌近4%,中国银行、工商银行、建设银行均跌逾3%;中国银河、光大证券(维权)、华泰证券等跌超2%。

板块代表ETF方面,券商ETF(512000)低开低走,尾盘进一步下行,收跌1.37%,全天成交额6.76亿元,较前一交易日大幅放量超97%;银行ETF(512800)收跌2%。

值得注意的是,伴随尾盘加速下行,券商ETF(512000)盘中溢价显著走阔,伴随成交放量,或有资金入场,截至收盘,券商ETF(512000)溢折率达0.17%。板块震荡盘整,资金重回增仓态势。Wind数据显示,券商ETF(512000)昨日(5.23)获资金净申购1.69亿元,近5日资金累计净申购2.36亿元。

针对市场表现,分析人士认为,主要是两点因素影响:一是城投债,二是疫情扰动。城投债方面,年初至今城投非标违约增加,近期外媒报道较多,引发海外投资者担忧,银行、非银、建筑关联行业承压。疫情扰动方面,XBB相关变异毒株流行,根据钟南山院士团队测算,4-6月可能会出现阶段性波峰。总体来看,随着前两周经济金融数据出炉,叠加两点事件冲击,大盘中围绕经济预期相关板块面临调整。

此前,在“中特估”主题催化下,券商、银行曾收获阶段高位,站在当下,“中特估”行情结束了吗?

国盛证券表示,三重因素驱动中特估行情持续演绎!

• 估值普遍仍低:参考非国央企估值定价,则多数国央企仍面临低估现状,且非银、银行等行业的国央企估值中位数仍处历史底部。

• 基本面改善可期:国企改革深入推进,业绩改善与市值管理是国央企估值提升两大抓手。仅将驱动国央企基本面持续改善,还将助力国央企估值的对应性修复,从而形成“修炼内功”与“估值抬升”的良性循环。

• 战略导向孕育溢价:国央企作为我国经济的重要构成,统筹安全与发展,国央企肩负重任,也有望迎来中国特色式的估值溢价。

展望后市,平安证券认为,尽管当前经济复苏力度仍偏弱,但复苏迹象显现且动力边际向上。面对当前经济处境,预计下一步政策或将推出“组合拳”形式来稳预期、扩内需,经济增长预期下滑或会被证伪。不排除未来央行仍有降息的可能性,关注6月MLF续作窗口。全年看,经济增速5%左右目标,对于去年经济增速也是较大的修复,并且往后仍有上修空间。回归到市场本身,估值仍然处于较低的位置,配置性价比高。

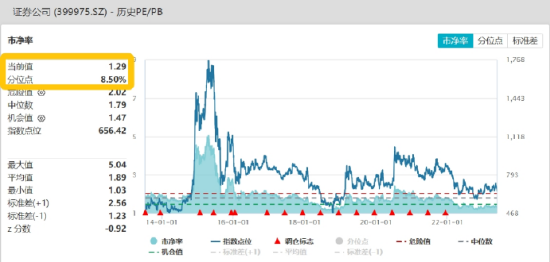

数据显示,中证全指证券公司指数及中证银行指数最新(5.24)市净率PB分别为1.29倍和0.55倍,分别位于近十年8.5%和6.36%分位点。

资料显示,券商ETF(512000)跟踪的中证全指证券公司指数,一键囊括49只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管” “大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

银行ETF及其联接基金跟踪中证银行指数,包含42只上市银行股,反映板块整体行情,避免个股黑天鹅风险,其中 7成仓位聚焦招商银行、兴业银行、平安银行、宁波银行、江苏银行等高成长性银行股,3成仓位配置于优质城商行、农商行,捕捉短期题材性机会,是分享银行板块行情的高效投资工具。

责任编辑:王旭

博时宏观观点:哑铃型配置大盘成长 小盘价

海外方面,4月零售数据不及预期,增长进一步下行;流动性方面,近期多位联储官员发言显现出对6月加息看法的分歧,在前期过度交易宽松后,海外紧缩预期有所升温,叠加悬而未决的债务上限谈判,海外流动性可能延续波动态势。国内方面,4月份工业、投资数据均低于市场预期,服务业、消费相对平稳,青年失业率高位上行,经济复苏斜率放缓,短期风险偏好可能还将继续承压。0000开店超3000家!山东又走出一家啤酒企业,要上港股?

作者:发哥说新股来源:格隆汇IPO研究院随着疫情的阴云散去,消费板块的新股动态也开始活跃了起来。此前,公开信息显示,山东泰山啤酒股份有限公司(以下简称“泰山啤酒”)或正考虑赴港上市。事实上,在2010年珠江啤酒上市之后,近年来鲜有国产啤酒品牌登陆资本市场,市场对此还是较为关注。01提前踩中风口?众所周知,山东是“很会喝酒”的大省,这些年也走出了不少知名酒企。0000金冠股份拟参建伊朗至俄罗斯公路充换电项目

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!证券时报记者臧晓松5月24日晚间,总部位于吉林的金冠股份(300510)披露公告称,公司与俄罗斯联邦工商会中东代表处(简称“CCI”)签订《关于“生命补给线”公路充换电建设合作备忘录》。0000冲击美股“中国酱酒第一股”,娃茅酒业启动赴美上市计划,背后公司与宗庆后有股权关系

根据公开报道显示,日前大理宗盛智能科技有限公司、杭州娃茅酒业有限公司与上海凌远投资管理有限公司在杭州举行娃茅上市辅导签约仪式,正式宣告娃茅酒业赴美上市计划启动,冲刺美国资本市场中国酱酒第一股。娃茅酒业工作人员对媒体表示情况属实。企查查信息显示,娃茅酒业实际控制人为宗泽后,背后公司与宗庆后有股权关系。公开资料显示,宗泽后为娃哈哈创始人宗庆后的弟弟。编辑|Arti诺哈网2023-05-26 20:18:260000麦卡锡坚信能避免违约之际 惠誉将美国评级列入负面观察名单

美东时间周三,美国众院议长凯文·麦卡锡乐观认为,白宫和共和党谈判人员将及时达成协议以免美国债务违约。但随着美国评级被列入负面观察名单,分析师仍忐忑不安。在这位加州共和党人发表上述评论之前,他的谈判代表刚刚与总统乔·拜登的谈判代表举行了长达四小时的会谈,这助燃了对国会将在6月1日之前采取行动的乐观情绪。财长珍妮特·耶伦已再三警告称美国届时可能会耗尽现金,无法支付全部账单。0000