终于盈利,喜马拉雅四次冲击IPO背后

从2020年起,“耳朵经济”这一概念便火了起来。相比于视觉刺激为主的“眼球经济”,“耳朵经济”具有更强的伴随性,这也给了资本无限的想象空间。

然而,作为在线音频行业的龙头,喜马拉雅的上市之路,却十分坎坷。

近日,喜马拉雅向港交所递交招股说明书,红星资本局注意到,这已经是喜马拉雅第四次冲击IPO了。而这一版招股书,喜马拉雅终于在去年实现了盈利。

对于四闯IPO的喜马拉雅,红星资本局将通过拆解企业“收支”的方式,探讨喜马拉雅是如何实现盈利的?想象空间究竟如何?以及,曾经备受追捧的“耳朵经济”,究竟价值几何?

收入端

核心业务三大块

招股书显示,2021-2023年,喜马拉雅分别实现营收58.6亿元、60.6亿元、61.6亿元;净利润分别为-51.06亿元、37亿元、37.36亿元;调整后净利润分别为-7.18亿元、-2.96亿元及2.24亿元。

目前喜马拉雅的营收主要由四部分构成,分别是订阅、广告、直播、创新产品及服务。

2023年全年各项收入占总营收比分别为51.7%、23.1%、18.4%、6.8%;可见订阅付费是目前喜马拉雅最主要的营收来源。

以下,我们将会对企业的分业务展开具体分析,探讨各分业务能为喜马拉雅的未来带来多大空间?

1、订阅收入:

订阅服务总收入上涨

付费率下滑

对于喜马拉雅的订阅收入板块,该业务营收增速较缓,对总营收的贡献也基本维持在五成左右。

招股书显示,2021年~2023年,喜马拉雅订阅服务收入分别为29.92亿元、30.81亿元、31.89亿元,占总营收比分别为51.1%、50.8%、51.7%。

值得一提的是,其中的付费点播收入业绩持续下滑,从2021年的10.58亿元下降至6.94亿元;对营收的贡献也从2021年的18.1%下降至2023年的11.2%。

来源:招股书

来源:招股书

从业务模式来看,对于喜马拉雅而言,想要获得更多的订阅收入,有一个前提、两个方法。一个前提是平台的内容足够优势;两个方法是,要么平台的付费用户足够多,要么单个用户的付费金额足够高。

但这两个方法又像是在“走钢丝”。因为付费率的上升,一般通常需要“低价”来刺激消费者;而选择“涨价”,则会让用户“退订”,导致付费率下降。

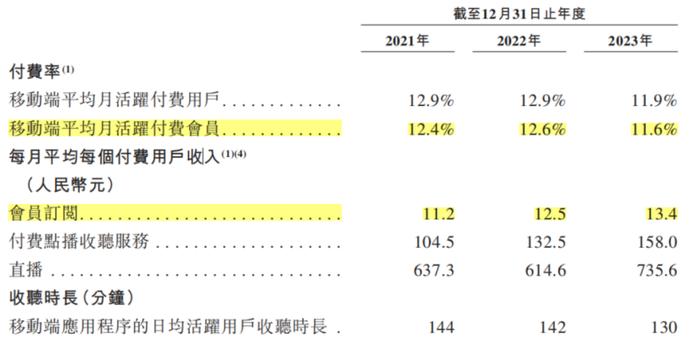

以会员订阅为例,招股书显示,从2021年~2023年,喜马拉雅移动端付费会员的付费率分别为12.4%、12.6%、11.6%,付费率在2023年有所下降,意味着愿意购买会员的用户占比变少了。

再看单用户每月付费金额,2021年~2023年分别为11.2元、12.5元、13.4元,用户付费金额在持续增加,说明喜马拉雅会员费正在悄悄变贵,这或许也是付费率下降的原因。

来源:招股书

来源:招股书

2、广告收入:

比起视频类广告具有天然局限

广告的本质是流量经济的变现,喜马拉雅的广告主要是展示广告、音频广告及品牌推广活动等形式。

然而,不可否认的是,喜马拉雅作为音频平台,做起广告业务,会受到较大的天然局限。

首先,从平台特性来看,不同于视频广告,音频广告呈现形式较单一,广告效果也欠佳,因此广告议价权也较低。

其次,站在用户角度,音频广告带给用户的体验也比较差,用户更难以接受音频广告。

具体业绩来看,招股书显示,从2021年~2023年,喜马拉雅广告收入14.88亿元、14.49亿元、14.23亿元,广告业务收入有所下滑,对总营收的贡献也在持续降低。

3、直播收入:

“基本功”还不稳

做直播,显然如今已经成为了各家流媒体平台的“基本配置”。

招股书显示,2021年~2023年,喜马拉雅平均每个直播付费用户的每月付费金额分别为637.3元、614.6元、735.6元,这个数据在2023年有所增加;但与此同时,2023年喜马拉雅直播收入却在下降;2021年~2023年,直播收入分别为10.01亿元、11.55亿元、11.34亿元。

也就是说,虽然直播间内,单用户的付费金额上去了,但愿意付费的人却变少了,导致总收入下滑;这也意味着直播业务对于用户来说,吸引力在下滑。

总的来说,目前喜马拉雅的直播业务,在自己的一亩三分地中用户认可度都欠佳;而在直播这个主播分成成本高、内容不确定因素多、监管层面严的生意,喜马拉雅依旧会面临不小压力。

成本端

“省”出了利润

招股书显示,2021~2023年喜马拉雅调整后净利润分别为-7.18亿元、-2.96亿元及2.24亿元;企业实现了扭亏为盈。

不过,在营收增速放缓的情况下,喜马拉雅能赚钱,主要还是靠“省”。

1、对员工层面的“省”

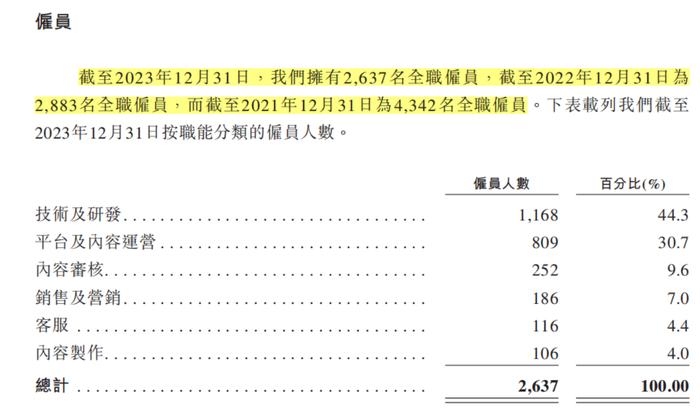

招股书显示,喜马拉雅的员工福利开支已经连续2年下降。从2021年的1.92亿元,下降7.5%到2022年的1.77亿元,再下降34.9%到2023年的1.15亿元。

一方面,喜马拉雅对管理层主动降薪。招股书显示,喜马拉雅联合创始人余建军、董事李兴仁及董事沈结强的“薪金、工资及花红”分别从2022年的375.9万元、208万元、190.9万元减少至2023年的179.8万元、106.6万元及109.9万元。

根据招股书披露的数据,喜马拉雅的员工总数从2021年末的4342人,降到2022年末的2883人,再降到2023年末的2637人,人员持续缩减。

来源:招股书

来源:招股书

2、对营销费用的“省”

一直以来,喜马拉雅的“销售及营销开支”都较高,这部分主要包括渠道推广开支、品牌及广告开支、支付给分销商及其他平台的佣金,以及销售及营销人员的员工福利开支。

总之,这部分费用主要就是“花钱买市场”,提高品牌知名度并扩大用户群。

然而招股书信息显示,喜马拉雅的销售及营销开支已经连续2年下降。从2021年的26.3亿元降到2022年的21.15亿元,再到2023年的20.7亿元,2年间共减少了5.6亿元,降幅为21.29%。

与此同时,销售及营销开支占总营收的比重,也从2021年的44.9%,下降到2023年的33.6%。

然而“销售及营销开支”费用的持续减少,是否会让喜马拉雅吸引用户和广告客户的能力变弱,对于品牌知名度及内容渗透率产生影响,这也是企业需要思考的问题。

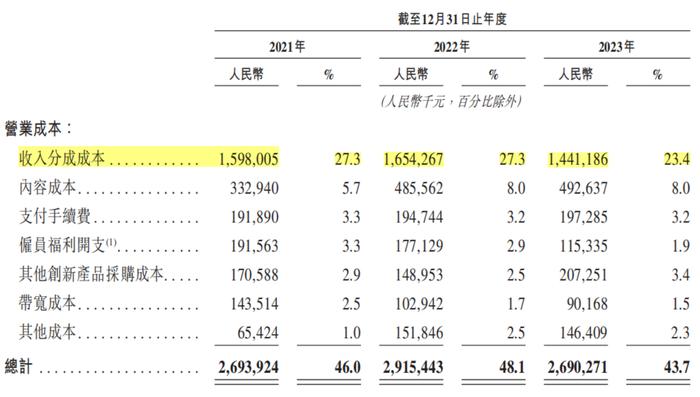

3、对收入分成的“省”

收入分成成本指喜马拉雅根据收入的协定百分比向内容创作者及第三方IP合作方付款。

招股书显示,2021年~2022年喜马拉雅收入分成成本分别为15.98亿元、16.54亿元,占总营收比分别为27.3%、27.3%;而到了2023年该项费用下降至14.41亿元,占总营收比也下降至23.4%。

来源:招股书

来源:招股书

作为一个高度依赖优质内容的平台,喜马拉雅之所以能坐在这个位置,很重要的原因是内容足够丰富、优质。如今收入分成成本的下降,是否会影响品牌内容的吸引力,从而影响用户的付费意愿,这同样是企业需要思考的问题。

此外,从最新招股书信息看,喜马拉雅在研发投入等方面也有所降低,总之,喜马拉雅能都实现扭亏为盈,主要是靠企业“降本”。因此可以说喜马拉雅能实现盈利,主要是“省”,但在“开源”方面,企业整体比较局限。

小结:

喜马拉雅的确在去年盈利了,但相较“开源”,更多的努力是“节流”。如何吸引用户、留住用户、让用户付费,是喜马拉雅需要面临的长期挑战,而这种挑战来自用户的使用习惯、付费意愿仍需挖掘,而这背后则需要喜马拉雅持续地投入,但资本或许不会给喜马拉雅太多时间。

红星新闻记者 刘谧

责任编辑:刘德宾

中国公路养护挑战:每年缺钱3000亿

对于一直存在的公路养护资金缺口问题,一位长期从事相关公路政策研究人士告诉经济观察报,该现象已存在多年,且尚未有很好的解决方案。“像温水煮青蛙似的”,目前只能通过适当减少日常养护投入,推迟中修、大修的时间节点来维持。作者:邢祺欣封图:图虫创意导读经济观察报2024-05-28 11:31:260003黄永玉去世,曾说“不要把死亡看得太重”

来源:环球人物朋友想他的时候,“看看天、看看云嘛”。作者:许陈静李璐璐2023年6月14日,下班晚高峰,行色匆匆的人们收到一条手机弹窗新闻,“黄永玉逝世”。据央视新闻客户端消息,中国国家画院院士、中央美术学院教授黄永玉昨天凌晨逝世,享年99岁。报道称,黄永玉先生子女黄黑蛮、黄黑妮、李洁琴携孙黄香、黄田今日敬告:新浪新闻综合2023-06-14 19:22:280000马英九:邀请中山大学师生回访台湾

来源:新快报3日下午,马英九率台湾青年学子到访中山大学广州校区南校园,两个小时的交流亲切愉悦,双方都留下了美好的印象。共叙中山情马英九到访中山大学的第一站便是位于永芳堂的孙中山纪念馆。它的前身是1953年11月12日成立的“孙中山先生纪念室”。1972年12月,宋庆龄为纪念室题名“孙中山纪念馆”。马英九一行进入孙中山纪念馆,面向孙中山铜像庄重鞠躬。新浪新闻2024-04-04 07:47:550000全国发布108个高温红色预警,其中河北占了71个

全国108个高温红色预警河北占了71个。今天(7日)的全国高温预警,最高级别的高温红色预警主要集中在河北、河南,其中河南省气象台发布今年首个高温红色预警。预计今天(7日)白天,黄河以北和郑州、开封西北部、洛阳北部部分县市最高气温将升至40℃以上。7月8日白天,黄河以北和郑州、开封西北部、洛阳北部、许昌南部、平顶山东部部分县市最高气温连续升至40℃以上。请注意防范。澎湃新闻2023-07-08 16:02:330000高考填志愿十问十答,愿你进入“梦中情校”

高考结束,志愿填报即将开始,填报志愿时需要考虑哪些因素?如何避免高分低录甚至落榜?高考填志愿你需要知道的事↓↓祝福考生考入理想大学、就读喜欢的专业。加油!责任编辑:曹继炜人民日报2024-06-13 13:43:250000