六大国有行,重磅表态!

来源:21世纪经济报道

作 者丨张欣

编 辑丨张铭心

图 源丨图虫

近期,六大国有银行陆续召开房企座谈会,积极表态支持房企融资。

据21世纪经济报道记者梳理,今年几场与房地产融资相关的重要会议,以及六场银企座谈会内容,关键都在于“一视同仁满足不同所有制房地产企业合理融资需求”“对正常经营的房地产企业不惜贷、抽贷、断贷”。

业内人士称,银行的表态对市场预期与信心回暖有一定帮助,但化解房地产风险的根本在于恢复房企自身造血能力——销售回款。相关专家提示,虽然政策提出要一视同仁满足各类房企融资,但对于“三条红线”(剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1)之内的房企,银行仍要以风控为最低标准,慎重考虑其融资后的偿还能力。

六大国有银行积极表态

近期,各家银行积极响应中央金融工作会议精神,落实国家相关部门政策要求,召开房企座谈会。截至发稿,六大国有银行均召开了相关座谈会,听取房企融资诉求,改善房企融资环境。

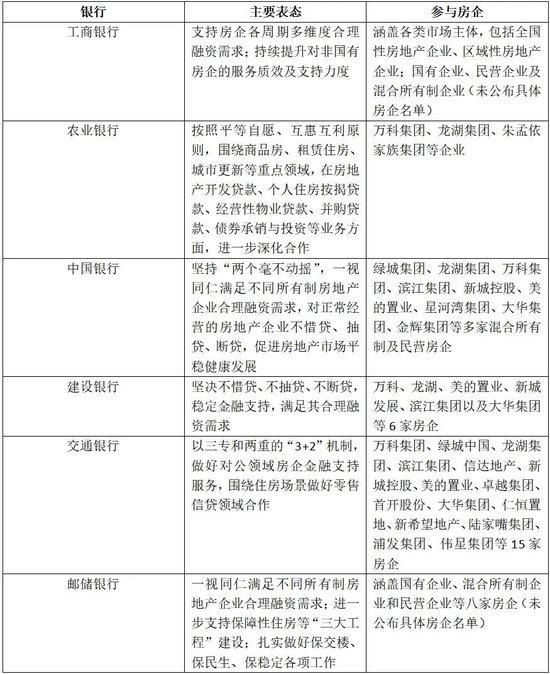

11月21日、22日,农业银行分别与万科集团、龙湖集团、朱孟依家族集团等企业高管进行业务座谈;11月24日,建设银行与龙湖集团、万科集团、新城控股等6家房企召开座谈会;11月27日,交通银行与万科集团、绿城中国、龙湖集团等15家房企召开座谈会。

11月30日晚,据21世纪经济报道记者了解,工商银行积极对接多家重点房地产企业,以一对一等形式进行交流;12月4日,中国银行发布消息称,近期集团高管积极走访绿城集团、龙湖集团、万科集团等多家混合所有制及民营房企进行一对一交流。同日,邮储银行表示,近期通过一对一座谈形式与八家房企深入交流。

梳理六大国有银行座谈会的交流内容可见,房企对融资需求表达出一定的期待,各家银行也表达了对房企合理融资需求的支持。

(六大国有银行召开房企座谈会相关内容, 21世纪经济报道依据采访和公开资料整理)

(六大国有银行召开房企座谈会相关内容, 21世纪经济报道依据采访和公开资料整理)

其中,中国银行走访交流显示,目前房企普遍表达了对新增投资项目贷款额度保障的关注,同时各家房企表示持有各类商业物业,迫切希望能快速、足额地利用此类资产获取资金用于企业日常经营。对此,中国银行表示对不同所有制房地产企业一视同仁,并在业内首推经营性物业贷款产品,有效支持房地产企业利用自持物业资产获取资金,截至目前余额达1500余亿元。

建设银行银企座谈会上,有房企代表认为,目前面临阶段性困难、流动性紧张,市场预期有待进一步稳定,下一步关键在于提升精细化管理水平和产品力。建设银行表示,对正常经营的房地产企业,将加大境内外联动服务和母子协同力度,通过授信支持、投行服务、债券投资、展期和调整还款安排等全方位金融服务帮助企业改善流动性,助力房企穿越周期,做好“保交楼、保民生、保稳定”,促进房地产市场平稳健康发展。

交通银行银企座谈会上,参会房企就授信额度、债券发行与投资、“三大工程”等具体需求与合作点进行沟通交流。交通银行方面承诺,一视同仁支持不同所有制房地产企业融资,以三专和两重的“3 2”机制,做好对公领域房企金融支持服务。其中,“三专”包括建立工作专班、创设专属审批通道、实施资产负债表改善专项计划;“两重”指一视同仁支持不同所有制房地产企业融资和推进保障性住房建设、城中村改造、“平急两用”公共基础设施建设“三大工程”。

工商银行和房企重点深入探讨了“保交楼”、化风险等问题,表示将在房地产开发贷款、个人住房按揭贷款、并购贷款、银团贷款及债券承销与投资等方面加大资源投入,支持房企各周期多维度合理融资需求。同时,对非国有房企,从优化信贷政策、加快审批放款、明确尽职免责等方面入手,建立完善“敢贷、愿贷、能贷、会贷”的长效机制,持续提升对非国有房企的服务质效及支持力度。

助力化解房地产风险

今年以来,房企融资需求更加迫切。10月底召开的中央金融工作会议强调,要健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

11月17日,央行、金融监管总局、证监会联合召开金融机构座谈会,明确提出要坚持“两个毫不动摇”,一视同仁满足不同所有制房企合理融资需求,对正常经营的房企不惜贷、抽贷、断贷;同时支持民营房企发债融资,支持房企通过资本市场合理股权融资;坚持市场化、法治化原则,加大保交楼金融支持,推动行业并购重组;要积极服务保障性住房等“三大工程”建设,加快房地产金融供给侧改革,推动构建房地产发展新模式。

11月27日,央行、金融监管总局等八部门联合发布《关于强化金融支持举措 助力民营经济发展壮大的通知》,提出支持民营经济的25条具体举措。该文件明确提出,抓好金融支持房地产市场平稳健康发展等政策落实落地,保持信贷、债券等重点融资渠道稳定,合理满足民营房地产企业金融需求。鼓励主办银行和银团贷款牵头银行积极发挥牵头协调作用,对暂时遇到困难但产品有市场、项目有发展前景、技术有市场竞争力的民营企业,按市场化原则提前对接接续融资需求,不盲目停贷、压贷、抽贷、断贷。

12月4日,中国人民银行党委书记、行长潘功胜在《人民日报》发表署名文章指出,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。为保障性住房等“三大工程”建设提供中长期低成本资金支持,完善住房租赁金融政策体系,加快构建房地产发展新模式。

从上述内容可知,“一视同仁满足不同所有制房地产企业合理融资需求”成为关键所在。

一位资深房企融资人士在接受21世纪经济报道记者采访时表示,从实际操作来看,“一视同仁”地满足不同房企融资需求有些困难,国有和民营房企在信用背书环节存在差异,因此二者担保增信措施等也有所区别。目前处于“三条红线”之外的房企,无论是国有还是民营,只要其基本面尚可,就能够给予合理融资支持。但对于“三条红线”之内的房企,银行仍要以风控为最低标准,慎重考虑其融资后的偿还能力。

国海证券首席经济学家夏磊对21世纪经济报道记者表示,银行的这类表态对市场预期与信心回暖有一定帮助,恢复融资是第一步,真正脱困还需要房地产市场回暖,“只有房企‘销售回款’的自主造血能力恢复,其才能真正脱困。”

对于当前房地产风险的核心,前述资深房企融资人士告诉21世纪经济报道记者,主要还在于房地产下游市场需求疲软,销售资金回笼困难。资金回笼困难使得房企在融资拿地、设计开发与市场销售等周转环节无法形成有效闭环,从而出现巨量现金流风险缺口,这让金融机构担心后期房企无法按时偿还借款,因此金融机构不断提高增信措施、借款利率、还款措施等借款限制条件,最终令整个房地产市场融资形成了不可避免的困局。该人士认为,当前解决房企困局的本质在于减少房地产市场供给,市场上加快存量去化节奏,同时在政策上引导大众购房预期。

“化解房地产风险关键在金融,彻底化解房地产风险还要靠销售。”夏磊亦表示,健康的销售回款和融资是房地产行业必不可少的两翼。目前房地产销售还比较疲软,主要是购房者信心不足,项目去化存在一定困难。房企回款较难即会影响其后续偿债能力,因此房地产行业亟待形成从销售到债务化解的良性循环。

责任编辑:刘光博

ChatGPT发布一周年之际 人工智能革命才刚刚开始

来源:财联社财联社12月1日讯(编辑牛占林)去年11月30日,OpenAI正式发布了人工智能聊天机器人ChatGPT,随后在全世界掀起了人工智能狂潮,颠覆了一个又一个行业。当被人询问一周岁生日时的感受时,ChatGPT回应称:“谢谢你的生日祝福!然而,重要的是要注意,作为一个计算机程序,我没有感觉或意识,所以我不像人类那样体验情感。”0000国足深圳开练备战中韩之战:用200%的力量力拼强敌

北京时间11月18日傍晚,国足在深圳大运中心副场进行了返回深圳后的第一次训练。2比1击败泰国让球队上下心情不错,面对场外几十名球迷的呼喊声,球员都抬头举手和球迷进行互动。第一次代表国足参加大赛的蒋圣龙,也在训练前展望了对阵韩国队的比赛。“我们会尽200%的努力。”他对媒体记者表示。获胜后回国,球迷接机夹道欢迎北京日报客户端2023-11-18 21:05:190000澳门楼市全面撤辣,将取消不动产交易“三税”

澳门特别行政区行政会4月12日举行新闻发布会表示,已完成讨论调整澳门不动产需求管理措施的政策方案及其中有关税务措施的法案,内容包括取消特别印花税、额外印花税及取得印花税,有关法案将送立法会以紧急程序处理。0000民政部养老服务司:从未组织开展“颐养家园建设”

中新经纬4月18日电据民政部网站18日消息,近日,民政部养老服务司发现有不法分子假冒民政部养老服务司名义开展所谓“颐养家园建设”等活动,相关行为涉嫌诈骗。对此,民政部养老服务司声明如下:民政部养老服务司从未组织开展过“颐养家园建设”以及“个人普惠养老金方案”等活动,请社会公众特别是老年人提高警惕,不轻信来源不明的相关信息,谨防上当受骗,避免财产损失。来源:民政部网站0000降息仍有空间?3月MLF操作利率不变,释放什么信号?

3月15日,央行发布公告称,为维护银行体系流动性合理充裕,开展130亿元公开市场逆回购操作和3870亿元中期借贷便利(MLF)操作,全额满足了金融机构需求。据Wind数据显示,当日有4810亿元MLF到期,本次MLF操作为净回笼,是2022年11月来首次。3月MLF操作利率不变,央行保持流动性合理充裕态度未变第一财经网2024-03-15 17:01:250000