保费增速越高越危险?73家寿险公司保险业务收入大排行,这些险企仍在“狂飙”

来源:慧保天下

自2019年以来,监管部门不再披露具体公司保费数据,这符合监管引导行业回归保障本源,告别规模崇拜的转型大趋势。

然而市场利率进入下行周期、行业利差损风险不断加大的情况之下,保费增速又成为了观察险企战略抉择的一个指标,或激进、或稳健,在某种程度上揭示了险企转型的意愿。

有观点指出,观察一个险企是否有问题,偿付能力充足率这一指标并不总是奏效,事实上,很多问题险企在问题暴露前,其偿付能力充足率都是达标的,但负债端过于激进的险企一定值得高度警惕。因为激进的负债端策略往往意味着激进的产品定价、激进的费用政策,负债端越激进,对资产端的压力就越大,利差损风险随之增加。

结合昨日推文《国内首家因利差损破产的险企会是谁?复盘25年前日本寿险公司破产潮,发现了这些内忧与外患》,于是,我们很想知道,当下,还有哪些险企在“狂飙”?

必须说明的是,由于险企原保险保费数据不再披露,我们观察的对象改为年报中的“保险业务收入”一项(完整表格详见文末大表)。

此外,同样须要注意的是,保险业务收入同比增速受多种因素影响,基数、策略、定价、手续费率、偿付能力充足率等等都是影响因子,增速高,不一定就等于“策略激进”,增速低,也不一定意味着“稳健”,本文只是意在提供一种观察视角,数据仅供参考。

近期,保险公司陆续披露2022年报,据“慧保天下”统计,截至5月22日,共有74家人身险公司的披露了年报,其保险业务收入、净利润等指标也揭开面纱。

目前,仍有前海人寿、昆仑健康、大家人寿、大家养老、富德生命人寿、和谐健康、恒大人寿、华汇人寿、华夏人寿、君康人寿、上海人寿、天安人寿、中融人寿、珠江人寿14家人身险公司未披露年报。

具体来看,2022年,74家人身险公司保险业务收入合计2.91万亿元,同比微增2.66%。

01

上市险企保险业务收入增速整体偏低:国寿平安人保等5家险企负增长

2022年,全球新冠疫情演变,国内经济恢复仍然不稳固、不均衡,保险需求难以充分释放,保险行业发展承压。据统计,74家人身险公司保险业务收入合计2.91万亿元,同比微增2.66%,低于去年同期。

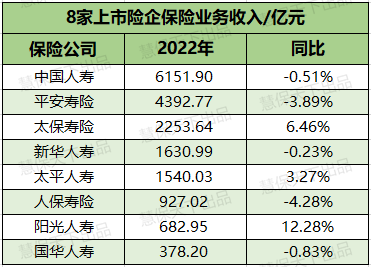

其中,8家上市险企保险业务收入合计1.79万亿元,同比降0.51%,行业占比达到61.51%,成为影响行业整体发展情况的最关键要素。

但上市寿险公司的保费收入增长压力也尤其明显,仅有3家保险公司保险业务收入正增长,5家公司保险业务收入负增长。

具体来看,中国人寿保险业务收入6151.9亿元,同比降0.51%;平安人寿保险业务收入4392.77亿元,同比降3.89%;新华人寿保险业务收入1630.99亿元,同比降0.23%;人保寿险保险业务收入927.02亿元,同比降4.28%;国华人寿保险业务收入378.2亿元,同比降0.83%。

仅有太保寿险、太平人寿、阳光人寿3家公司保险业务收入实现增长,同比增速分别为6.64%、3.27%、12.28%。

02

66家非上市寿险公司保险业务收入增速明显提升:平均增速7.24%,远超上市险企

不过,在非上市寿险公司中,则是另一番景象。据统计,66家非上市寿险公司2022年保险业务收入1.11万亿元,同比增长7.24%,增速明显高于上市险企,但在不同公司之间也存在一定分化。

具体来看,增速超过100%共有2家险企,为小康人寿和君龙人寿,同比增速分别为12344%、147.54%。

除了这2家险企外,还有6家保险业务增速超过50%。其中,国联人寿2022年保险业务收入59.94亿元,同比增长73.19%;瑞华健康同比增长70.65%;和泰人寿同比增58.91%;华贵人寿同比增55.9%;汇丰人寿同比增52.29%;幸福人寿同比增51.06%。

若除去新公司、小公司基数较低的情况,多家大中型险企增速均不足10%。比如泰康人寿2022年保险业务收入1708.4亿元,同比增长3.71%;中邮人寿保险业务收入914.34亿元 ,同比增长6.65%;建信人寿保险业务收入506.1亿元,同比增长4.57%;工银安盛人寿保险业务收入491.22亿元,同比增长5.47%。

不过,非上市险企并非全部呈现增长态势,有12家保险公司保险业务收入出现负增长。其中,国宝人寿、长江养老、合众人寿同比降幅最大,排名第一、第二、第三,增速分别为-46.58%、-38.95%、-33.11%。

附表(完整版)

责任编辑:李琳琳

“城投文件”事件后续!民生银行昆明分行:会议纪要为普通员工个人发布!券商也澄清了……

每经编辑李泽东5月24日,昆明市人民政府国有资产监督管理委员会发布声明称,近日,关注到部分微信群和网络媒体出现了题为“昆明银行口专家路演要点”和《昆明城投专家会议纪要》的不实信息传播,给昆明市国有企业和有关方面造成不良影响,为此已经采取法律手段依法维护自身合法权益。当前,昆明市国资委正在不断深化国有企业改革,提升国资监管效能,强化“银政企”合作,积极服务和融入全市发展大局。诺哈网2023-05-25 15:17:240000于学军:资管新规顺利推进将对直接融资发展有很大改变

9月23日消息,由新浪财经主办的“2020中国银行业发展论坛”今日开幕。中国银保监会副部长级干部于学军在论坛上发表了题为《不变与变:中国直接融资占比过低的结构问题》的主旨演讲。0000中国普惠金融指标分析报告(2018年)

中国普惠金融指标分析报告(2018年)中国人民银行金融消费权益保护局为贯彻落实《推进普惠金融发展规划(2016-2020年)》和G20普惠金融成果文件要求,2016年底人民银行建立了中国普惠金融指标体系及填报制度。《中国普惠金融指标体系》现包含使用情况、可得性、质量3个维度共21类51项指标,其中8个指标1通过问卷调查采集2。0000“二次综改”落地在即,车险会更贵吗?多家险企:尚未收到系数切换通知,业内称差异化定价是趋势

财联社5月24日讯(记者梁柯志)按照监管部门的安排,新版车险自主定价系数切换大限即将截止。近日据多家媒体报道,上海、广东等第二批地区即将在5月27日零时完成切换。5月24日,财联社记者以客户身份咨询平安车险、太平洋车险等客服,获得信息显示,客服尚未收到全国范围车险自主定价系数切换的通知。但是,新的报价须按照不同地区具体政策来定价。诺哈网2023-05-25 21:16:130000上海银保监局消保处牛学成:多措并举探索金融消保“上海模式”丨金融消保零距离

近年来,我国金融业高速发展,银行保险消费者总量不断增加,金融产品不断丰富多样,保护金融消费者权益已成为金融机构高质量发展的必答题。新浪财经年度策划《金融新使命》重磅推出《金融消保零距离》,深度对话各大金融机构高管,为消费者权益保护添砖加瓦。0000