电力板块的投资机会来临了吗?

2023年以来,煤炭价格的持续下行极大的改善了电力企业的经营业绩,并且在煤价持续走弱的预期下,相关企业业绩有望保持增长。另一方面,在逆周期调节以及上游成本下架的驱动下,绿电投资有望持续上行。同时,央企改革背景下,产业及市场对于电力资产的经营诉求得以统一,电力行业的估值重塑也不容忽视。

01

煤价持续下行背景下,电力企业业绩明显改善

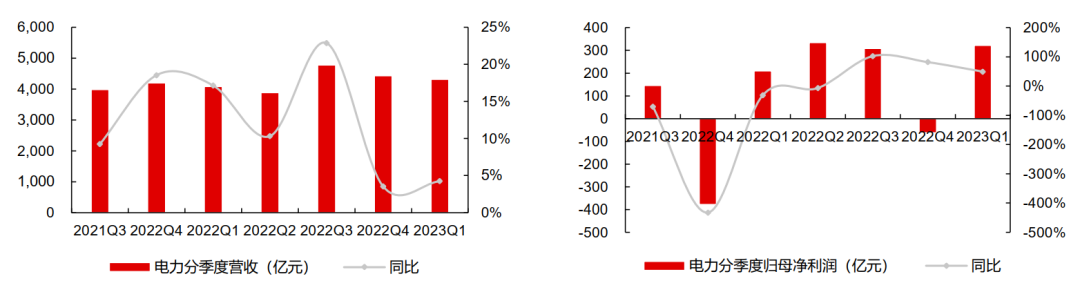

根据长江行业分类,2023年一季度,电力板块营收合计4314亿,同比增长4%,归母净利润322亿,同比增长50%。细分来看,火电板块一季度的净利润是120亿,同比增长220%,相对去年同期增幅超过10倍;水电一季度净利润为58亿,同比增长8%;新能源发电净利润为140亿,同比增长17%。

数据来源:长江证券

数据来源:长江证券

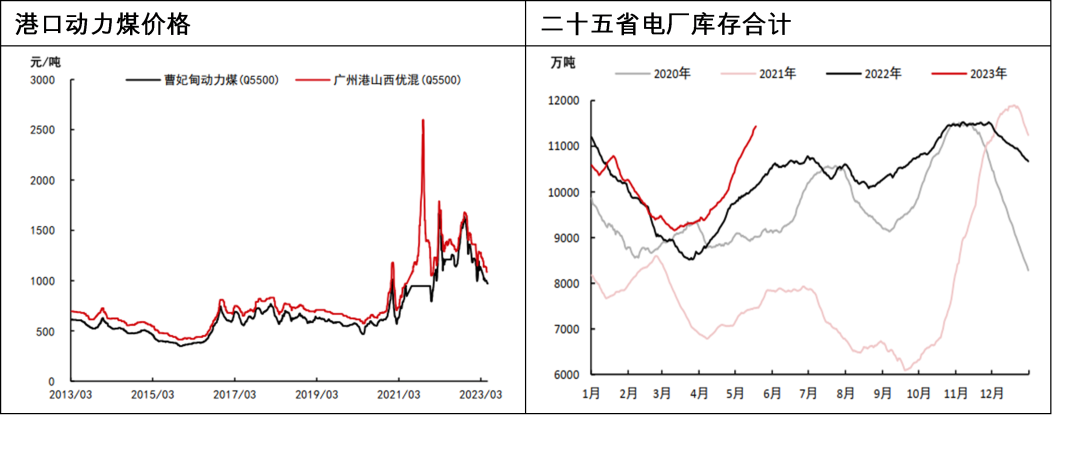

火电业绩实现了非常明显的修复,背后的主要原因是燃料成本端的改善。一季度我国市场煤价快速回落, 秦皇岛港 Q5500 动力末煤平仓价为 1130.28 元/吨,同比降低43.19 元/吨, 而进口煤价回落更为显著, 纽卡斯尔 Q5500 动力煤折人民币含税均价为1084.49 元/吨,同比降低 324.06 元/吨。后续来看,随着大秦线检修结束,北港调入量回升,港口持续累库。叠加电厂库存快速增加,市场需求整体疲软,动力煤价格持续承压。截至5月19日,曹妃甸港动力煤(Q5500)平仓价为970元/吨,周环比下跌10元/吨。

数据来源:中信期货

数据来源:中信期货

02

逆周期属性明显,电力投资有望加速

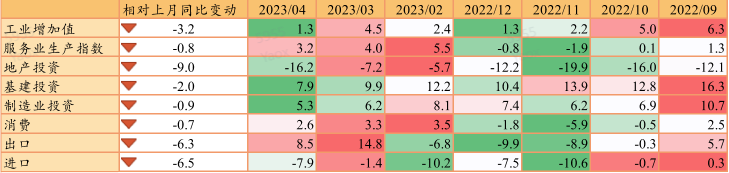

从国家统计局公布的最新经济数据来看,2023年4月我国工业增加值同比增加5.6%(预期(9.7%),固定资产投资累计同比增加4.7%(预期5.2%),社会消费品零售总额同比18.4%(预期20.2%),4月整体数据低于市场预期,经济出现明显放缓。

数据来源:国家统计局

数据来源:国家统计局

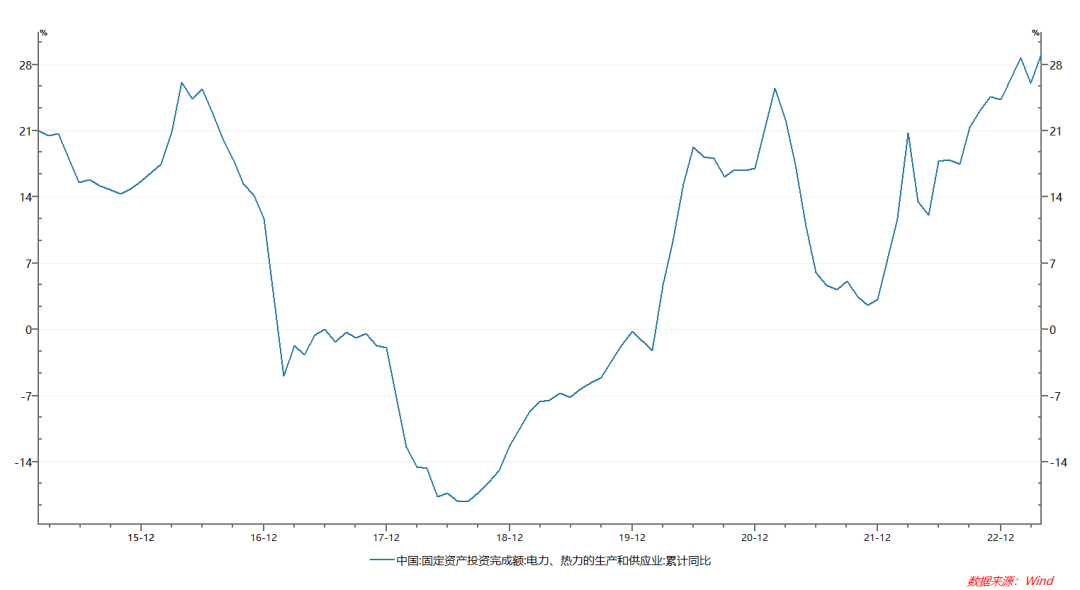

然而,从制造业投资来看,2023年1-4月我国电力、热力生产和供应业固定资产投资完成额累计同比增加29.1%,同、环比均出现较为明显的增长,显示了在逆周期下电力板块的韧性。

数据来源:Wind

数据来源:Wind

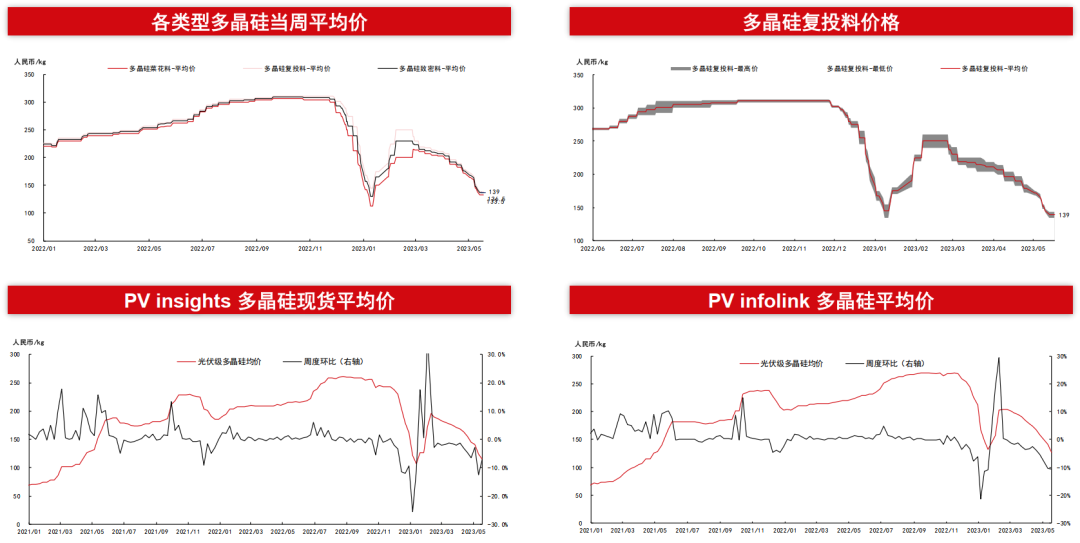

另一方面,上游成本的持续下行也为进一步加速了电力板块中新能源项目的建设。截至5月17日,光伏上游多晶硅均价为126.92元/KG,周环比-10.5%;组件现货价格1.5元/W,环比-1.3%;210mmPERC电池片均价1.04元/W,环比-5.5%。随着上游成本下降带来的新能源项目收益率的提升,预计将刺激电力集团加速装机计划。

数据来源:中信期货

数据来源:中信期货

03

央企改革背景下,电力企业有望获得价值重估

电力行业是国有企业极为集中的行业。截至2021年年末,我国电力工业的资产总额是占到了国有工业资产总额的27.51%,是我国国有工业门类中占比最高的行业。

2023年国资委提出净资产收益率的考核,本质上就是注重股东权益的回报,由此产业及市场对于资产的经营诉求得以统一。因此,电力行业改革未来预期也不仅仅是电价改革以及成本端长协煤履约的推进,未来资本运作、股权激励等一系列公司治理层面的改革同样值得期待,所以央企改革背景下对电力行业的估值重塑也不容忽视。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

本周上市回顾及香港交易所未来科技峰会精彩花絮

香港新股市场本周共迎来三家公司在港上市。回顾精彩的上市花絮:周一北京绿竹生物技术股份有限公司(2480)是一家开发疫苗和治疗性生物制剂的生物科技公司。周二怡俊集团控股有限公司(2442)是香港一家专门从事被动消防工程的分包商。周四普乐师集团控股有限公司(2486)主要为FMCG(快速消费品)品牌商及经销商提供销售及营销解决方案。香港交易所未来科技峰会(深圳场)精彩花絮诺哈网2023-05-26 15:42:080001监管趋严叠加旺季来临 化妆品行业景气度有望改善

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!●本报记者傅苏颖日前,2023年全国(暨京津冀)化妆品安全科普宣传周在北京启动。本届宣传周旨在以《企业落实化妆品质量安全主体责任监督管理规定》实施为契机,进一步宣传贯彻企业落实化妆品质量安全主体责任相关法规,加强行业自律,推动化妆品安全社会共治。0000鹏扬基金邓彬彬:新能源供需格局在悄悄改善 定投正当时

转自:上海证券报·中国证券网上证报中国证券网讯(记者陈玥)1-4月份,以人工智能为主的数字经济板块及受益于资产价值重估的“中国特色估值体系”板块先后领涨,随后又纷纷回调。在行业轮动中,冷落已久的新能源板块却在悄然回血。统计数据显示,截至5月22日,5月以来沪深300指数下跌1.49%,中证500指数下跌2.02%,但风电产业指数逆势上涨3.68%,新能源车指数逆势上涨1.56%。0000万达称地产信托目前没有违约,拟今年在香港上市募资30亿美元

来源:瑞恩资本RyanbenCapital引自01财经据《彭博》报道,有投资者用简讯询问万达集团及其子公司的代表,是否有任何信托贷款违约或者展期,获回复称「商管是没有信托,地产信托目前没有违约」。王健林旗下万达集团今年先后发行一笔3亿美元债,并曾将旗下的万达酒店(00169.HK)股份质押以获提供贷款。诺哈网2023-05-26 21:46:170000梅斯健康登陆港交所:市值55亿港元,启明创投自2015年起一路陪伴

启明创投主管合伙人胡旭波(右)与梅斯健康创始人兼董事长张发宝在上市仪式现场。据IPO早知道消息,梅斯健康控股有限公司(以下简称“梅斯健康”)于2023年4月27日正式以“2415”为股票代码在港交所主板挂牌上市。截至10:10,梅斯健康报于每股9.00港元,市值约为54.65亿港元。0000