接受度越来越高!门槛低,利率高,投资者开始在个人养老金账户存钱了

本报记者冯樱子 北京摄影报道

“存款门槛很低,但利率却跟大额存单一样高,所以很动心。”4月21日,一名20多岁的投资者对《华夏时报》说道,因为看到个人养老金账户中的定期存款利率较高,就在账户里存了钱。

她对本报记者表示,虽然现在一次不能存进很多钱,但等到20多年退休后,一次提取20多万元感觉也挺好的。

当日,《华夏时报》记者走访多家银行发现,在利率下行压力下,个人养老金账户中的存款产品比普通账户存款产品利率普遍高0.4%-0.65%。这吸引了一批长期稳健的投资者。

与此同时,记者在调查过程中了解到,与年初相比,目前投资者对个人养老金账户的接受度越来越高。但仍有不少投资人表现出抵触情绪,甚至有客户直呼“后悔”。

在各家银行的“花式”抢客模式下,个人养老金账户规模快速增长。但如何盘活存量客户成为银行下一步亟待解决的难题。

储蓄存款产品受青睐

自去年底落地以来,个人养老金制度运行近5个月,多家银行相继出台配套政策,上线个人养老金专区,相关业务初见成效。

4月21日上午,《华夏时报》记者走访多家北京地区的银行网点获悉,在个人养老金账户专属产品中,储蓄类数量最多且颇受青睐。

“普通定期存款都比这个低,大额存单暂时没有五年期产品。”工商银行北京一支行客户经理向《华夏时报》记者介绍,该行个人养老金专属存款100元起存,五年期利率3.05%;五年期整存整取为50元起存,利率2.65%。

而相比于国有大行,一些股份制银行个人养老金专属存款利率会更高。以招商银行为例,该行养老专属存款五年期利率为3.30%,50元起存。该行普通整存整取五年期产品利率同样为2.65%。

另有一名投资者对《华夏时报》记者透露,他找了国有大行一名理财经理做调整,五年期存款利率能上浮至3.4%。

除了专属存款产品,投资周期更长的保险产品也颇受投资者认可。“反正钱也取不出来,不如投资20年的保险产品,利率更高而且稳定。”在记者调查过程中,有投资人如此表述。

此外,年初时,多名客户经理曾对本报记者表示,账户开通后活跃率不高,客户在个人养老金账户中存款的积极性一般。甚至有客户经理直接评价称“没什么用”。

但记者在此次调查过程中发现,情况发生了变化,客户经理普遍反映投资者对个人养老金账户的接受度越来越高。

“现在存个人养老金账户的客户还挺多的,一些客户会专门过来开户存款。”一股份制银行北京某支行客户经理对《华夏时报》记者介绍,很多年龄集中在35岁至45岁的客户来咨询,他们多数表示有一些闲钱暂时不用,存入个人养老金账户可以等退休时一次性提出20几万元。

上述客户经理表示,她自己也会每月存1000元到账户中,主要是为了控制自己不把这笔钱消耗掉。

“就当强制储蓄了。”一名投资者对《华夏时报》记者说,“每月给自己存1000元,等退休以后不会因为收入变少而落差太大,就当给自己留个小金库。”

与此同时,《华夏时报》记者与多名投资者沟通后发现,更多投资者选择开通个人养老金账户并缴存是为了“抵税”。

一名在股份行开通个人养老金账户的投资者对《华夏时报》记者表示,以他的工资收入,一年存12000元,可以抵扣个人所得税25%,即3000元,即使退休时扣税3%,还是赚的。

上述股份制银行客户经理表示:“工资越高越合适。一般年薪20万元以下的客户,我们比较不建议在个人养老金账户中存储,但年薪在70万元以上,我们建议最好能存。中间收入的客户,需要根据个人诉求进行安排。”

“最高一年可抵5400元,已经相当于4.5%的年化收益了。”上述客户经理表示。

但也有投资者表示“后悔了”。一名投资者对《华夏时报》说道:“我超级后悔!当时一冲动就把钱存进去了,工作低基本不能抵税,而且钱还取不出来。”

根据国务院办公厅发布《关于推动个人养老金发展的意见》,明确参加人应当指定或者开立一个本人“唯一的个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。

同时提出,个人养老金资金账户实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。

换句话说,如果没有到达法定退休年龄,通常情况下是无法提前支取的。这也是为了让参加人更好地“专款专用”。

上述投资者表示:“流动性太差了,等到自己退休得30年,时间太长了。”另外,他想到银行注销账户,但被告知因为已经缴存,所以不能注销。

对此,本报记者也询问了银行理财经理,也得到了同样的答案:已经缴存的账户可以转移到其它银行,但不能注销;未缴存的账户可以注销。同时,这名理财经理提醒,注销和转移都非常麻烦。

盘活存量客户成下一步重点

扫码送大鹅、开户赢红包、充值得微信立减金……自2022年11月25日个人养老金服务推出以来,各家银行纷纷开启了“花式”抢客模式,个人养老金账户规模快速增长。

3月2日,在国务院新闻办公室举行的“权威部门话开局”系列主题新闻发布会上,人力资源和社会保障部副部长李忠表示,2022年年底,个人养老金制度在36个先行城市和地区启动实施,实施3个月以来,参加人数已经达到2817万人。

近期,随着各家银行2022年年报的陆续披露,个人养老金账户开户情况逐渐清晰。截至目前,已经有4家银行披露了相关情况,分别为兴业银行、招商银行、民生银行及中信银行。

具体而言,截至去年末,中信银行个人养老金账户30.25万户,账户累计缴存金额5.08亿元,户均缴存金额1678.65元;民生银行新增个人养老金账户数39.52万户;兴业银行共开立个人养老金账户229.16万户,市场占有率超10%;招商银行共开立个人养老金资金账户165.92万户。

兴业银行高管在业绩发布会上透露,该行数据列全行业第三位,市场占有率超10%,仅次于建设银行和工商银行。

在“跑马圈地”后,各家银行如何在万亿养老金市场中盘活存量客户,成为最大的难题。

目前而言,个人养老金账户活跃度并不高,且户均缴存金额与每人每年12000元的缴费上限仍有较大差距。

根据人社部1月对外公布数据显示,截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。由此计算,实际缴费人数仅有参加人数的31.37%。

换句话说,约70%左右养老金账户处于空置状态。

中国邮政储蓄银行研究院娄飞鹏指出,个人养老金开户数量多,实际投资较少,既与政策激励有待进一步加强有关,也与产品数量较少、产品销售渠道不够畅通有关,还与投资者对个人养老金的了解有待进一步加强有关。

国家社会保险公共服务平台官网公布的数据显示,截至2023年4月6日,个人养老金产品有639只,其中以储蓄产品为主。具体而言,储蓄产品465只,基金产品137只、保险产品19只、理财产品18只。

业务端来看,根据国家社会保险公共服务平台数据显示,截至4月21日,同时开通基金、理财、保险、储蓄四类产品的理财子公司仅有工银理财、中银理财、农银理财、中邮理财四家。

光大银行金融市场部分析师周茂华对《华夏时报》记者表示,个人养老金账户制度处于起步阶段,相关投资产品范围相对窄,以及投资收益吸引力不足。

“个人养老金产品矩阵有待丰富。”光大证券金融业首席分析师王一峰表示,虽然现阶段个人养老金产品名单正不断扩容,但实际上各类型产品存在同质化现象。

王一峰提到,以养老保险产品为例,其在投资门槛、运营周期、产品收益以及产品设计等方面均呈现一定的趋同性,难以满足消费者多元化、个性化的需求,并且受代销渠道合作限制等因素影响,实际上架产品与公布名单存在一定差距,可供选择的产品有限。

“丰富及创新个人养老金产品,提升客户服务质量”几乎成了业内共识。

“这里的产品都是个人养老金专属产品,普通账户无法购买。”一名股份制银行理财经理对《华夏时报》记者表示,后续养老金账户会陆续推出更多产品,主要以长期为主,符合用户的养老需求。

周茂华对《华夏时报》记者表示,金融机构需在突出养老理财属性,保持稳健投资基础上,丰富产品,满足多元化、多层次投资需求。同时,也要加强投资者教育,重视养老理财规划,培育价值投资理念。

(华夏时报)

责任编辑:宋源珺

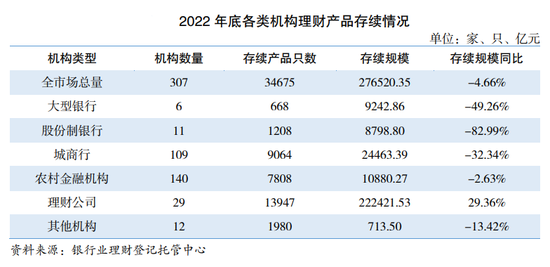

去年多家理财子公司管理规模逆势回升,3月破净率整体下行,银行理财回暖了?

每经记者赵景致每经编辑廖丹2022也是银行理财全面净值化元年,一年内银行理财出现了两次较大的净值波动,市场整体规模有所下滑。中国理财网报告显示,截至2022年底,银行理财市场存续规模27.65万亿元,较年初下降4.66%。诺哈网2023-05-25 19:36:460000“惠民保”产品升级谋可持续发展 险企借普惠保险深耕细分领域

来源:每日经济新闻每经记者袁园近日,上海、深圳、南宁、成都等多地陆续上线2023版“惠民保”,对产品进行了升级。其中,多地产品扩展保障责任、降低免赔额、扩大投保范围,并创新加入医保账户余额、数字人民币缴费方式,吸引民众投保。0000揭秘“中国时间银行”:创新养老收益名义下的“庞氏骗局”

无论骗局伪装成何种形式,高收益对于上当受骗者而言是屡试不爽的“诱饵”,时间银行也是如此。发布上市计划、出售原始股、销售虚拟币……今年年初以来,一种打着新型养老旗号的“时间银行”异常活跃。它以志愿者参与公益服务的时间和虚拟货币挂钩,用高收益作为诱饵,似乎在玩一种很新的东西。诺哈网2023-05-25 17:24:390000四家合资理财公司管理规模约760亿元,投资风格差异大

转自:券中社证券时报券中社讯,四家合资理财公司近日披露的2022年末存续规模合计约760亿元,其中汇华理财、施罗德交银理财和贝莱德建信理财的管理规模分别为509.67亿元、180.82亿元和67.4亿元,去年中开业的高盛工银理财存续余额约1.51亿元。0000个人养老金“吸金”难 预期收益不明朗或成痛点,专家建议可适度提高个人养老金年度缴纳上限

转自:证券日报记者孟珂田鹏5月21日,中国保险资管业协会执行副会长兼秘书长曹德云表示,目前我国个人养老金实际参加人数不及预期,需要综合考虑其定位,不断从制度运行机制等多方面入手,以维护其可持续发展。0000