高声谈:不良贷款出表方式辨析与对比分析

意见领袖丨高声谈

笔者在上篇文章《信贷市场的新蓝海:不良资产出表与价值回收》中列举了金融机构不良资产出表的各种方式,严格来讲,除了金融机构催收、重组及内部核销这一自我出表方式外,常用的外部出表方式有四种:发行不良资产ABS、债权转让、购买金融机构贷款损失信用险、购买融资性担保。

前两种方式属于事后出表方式,是在金融资产出现不良后通过招标、竞价、拍卖等公开转让方式实现不良资产的折价转让,进而达到出表目的;后两种方式的本质属于事先的风险分担机制,但对于发生风险的资产通过保险公司或担保公司的赔付,同样达到了出表的目的。

不良资产ABS

不良资产ABS本质上还是信贷资产证券化产品,应按照《金融机构信贷资产证券化试点监督管理办法》(中国银行业监督管理委员会令2005 年第3号)等规定执行。与常规信贷资产证券化产品将优质信贷资产作为基础资产池不同,不良ABS是将不良信贷资产(五级贷款分类中的次级、可疑和损失类贷款)作为基础资产池,还款来源从资产池的未来正常经营现金流收入改换为对抵质押物的处置、担保人的追偿、借款人资产的处置所产生的现金流;与“正常资产”相比,不良贷款ABS是以资产打折之后的价值作为“正常资产”价值,并依据该折后资产设计证券化产品,对产品结构设计和管理要求更高,回收不确定性更高。

不良资产ABS可支持的贷款类型丰富,包括信用卡贷款、个人信用类贷款、个人经营贷款、小微企业贷款、个人住房按揭贷款、汽车贷款等,从实际发行看,信用卡不良贷贷款、小微企业不良贷款、个人住房按揭贷款占比较高。

从发行利率看,主流资产中的信用卡多分布在2.8%-3.7%,房贷分布在3.7%-4.7%。从各项贷款类型回收情况看,个人信用贷款类实际累计回收较低,信用卡平均为14%,消费贷平均为26.03%;个贷抵押类(房贷和小微贷款)相对较高,平均在70%以上(见下图)。

不良ABS自2016年开展试点以来允许发放额度不断扩大,从2016年的500亿元扩大至2020年的1000亿元;实际发行规模也从150亿元左右上升至300亿元以上。但与3.28万亿元银行不良贷款规模及其快速增速相比占比较小,无法成为主要出表手段。

债权转让

关于金融机构不良债权转让的监管规定可以追溯至2012年的《金融企业不良资产批量转让管理办法》(财金[2012]6号),为四大国有银行的不良资产剥离和重组上市提供了依据。但市场化的不良资产债转直到2021年才开始放开,按照《中国银保监会办公厅关于开展不良贷款转让试点工作的通知》(银保监办便函〔2021〕26号)规定,放开了单户对公不良贷款、批量个人不良贷款的转让闸口,并在6家国有银行和12家股份制银行范围内开展试点。

2022年12月31日,《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》(银保监办便函〔2022〕1191号)再次放开了第二批试点单位名单,扩容了3家政策性银行、68家信托公司、30家消金公司、25家汽车金融公司、71家金融租赁公司以及11个试点省份的城商行及农商行。

综合最新政策,笔者将容易混淆的问题进行探讨辨析:

出让和受让主体范围,出让主体限于第二批试点后放开的金融机构名单;受让主体仅限于金融资产管理公司(5大全国AMC)和符合条件的地方资产管理公司(地方AMC共有59家)、金融资产投资公司(5家AIC)。

可转让不良资产类型,对公不良贷款类型不受限制,但只能进行单户转让;个人不良贷款目前仅限于个人消费信用贷款、信用卡透支、个人经营类信用贷款;其它如个人住房按揭贷款、个人消费抵(质)押贷款、个人经营性抵押贷款等抵(质)押物清晰的个人贷款,应以金融机构自清收为主,暂不纳入批量转让范围;

AMC和AIC的承接资产范围,全国性AMC和AIC可在全国范围内承接单户对公不良贷款和批量个人不良贷款;符合条件的地方性AMC只能承接本省范围内的单户对公不良贷款,可承接全国范围内的批量个人不良贷款债权转让;

转让形式,原则上,金融企业可选择招标、竞价、拍卖等公开转让方式,根据不同的转让方式向资产管理公司发出邀请函或进行公告,当通过公开转让方式只产生1个符合条件的意向受让方时,可采取协议转让方式;但转让方应当通过监管部门认可的平台对外发布转让公告,目前以银登中心为主。

实施事前时候监管报备,一是金融企业应制定内部管理办法、不良资产批量转让管理制度,设立或确定专门的审核机构,完善授权机制,明确股东大会、董事会、经营管理层的职责,相关方案报告同级财政部门和银监会或属地银监局。二是转让前,要对批量处置的不良资产及时认定责任人,对相关责任人进行严肃处理,并将处理情况报同级财政部门和银监会或属地银监局。三是转让后,金融机构应在每批次不良资产转让工作结束后(即金融企业向受让资产管理公司完成档案移交)30个工作日内,向同级财政部门和银监会或属地银监局报告转让方案及处置结果。

与核销的关系,债权转让与内部核销工作并无冲突,已核销的不良资产可以依规进行债权转让,转让收益冲回当年利润;未核销的不良资产也可以债转,但债转前必须在内部完成不良贷款责任人认定与处理,然后对资产转让成交价格与账面价值的差额进行核销,并按照规定进行税前扣除。

二次转让问题,对批量收购的个人贷款,AMC和AIC公司只能采取自行清收、重组等手段自行处置,不得进行二次转让。

贷款损失信用险和融资担保

两者均属于事前风险分担机制安排,因此对于可支持的信贷资产类型没有限制;与金融机构的风险分担属于商业合作范畴,相关合作无需审批;出表方式也是按照保险或担保合同约定进行赔付和债权转移。

在实际操作环节和发挥作用方面,二者区别并不明显。笔者总结了两方面不同:一是费用承担方不同:损失信用险一般是由金融机构承担保费,而融资性担保一般则有借款人承担担保费用。二是经营范围不同:财险公司只需取得金融机构贷款损失信用险产品备案,在遵循互联网保险相关要求下即可开展全国业务;而担保公司除了全国性担保公司以外,地方性担保公司原则上不能开展跨省(市、区)业务。

关于经营范围的规定,《互联网保险业务监管办法》(银保监令2020年第13号)基本上赋予保险公司一网接全国的经营范围,且只需满足《保险公司信息披露管理办法》规定的条件,即可开展互联网保险业务,不需要申请业务许可或进行业务备案(详细分析可见《信保监管漫谈五——互联网保险业务监管办法》)。根据《中国保险年鉴》,截至2021年末,我国共有财产保险公司86家,多数保险公司拥有金融机构贷款损失信用险的产品备案。

而融资性担保公司按照审批机构级别不同,可分为全国性融担公司和地方性融担公司,地方性融担公司原则上不能跨省(市、区)开展业务,除非提前取得拟设分支机构所在地监督管理部门批准。

据相关信息披露,截至2019年末,全国融资担保行业共有法人机构5562家,实收资本11745亿元;根据中国融资担保业协会披露,加入协会的融资性担保公司会员单位共有334家。其中,全国性担保公司共有6家,包括:中债增、中投保、中合中小担、中证担保、中证增、瀚华担保,而地方性规模以上担保公司39家,实控人多为地方国资委或财政厅;其余多数融资性担保公司往往由于规模较小、担保力有限,因此多不被市场认可。

贷款损失信用险的操作细节

财产险公司应严格按照已取得的产品备案的条款开展业务,其可承保的合作机构范围、信贷类型与期限、保险责任、理赔等待期、赔偿限额在产品备案和保险合同中会予以明确,很大程度上也决定了险种的市场竞争力。

金融机构投保该产品的优势在于:

金融机构可通过保险公司转嫁风险,更好控制合作项目的不良率水平,尤其可对新上线信贷产品提供保护,有利于业务冷启动。

金融机构开办新项目时增加保险,能够更容易获得通过内部审批。

金融机构资产通过保险公司增信,更够稳定资产价值,更加吸引投资人(如发行ABS等)。

对于保险公司来说,为控制业务风险,应对于金融机构该信贷业务的历史表现、客群选择、风控方法与尺度、催收力度进行详细尽调,以确定合理的保费水平和赔偿限额;在投保前应确保投保底层信贷资产全部为正常贷款,理赔时严格核定该笔贷款的逾期时间发生于保后;同时时刻监督金融机构产品运行及风险表现情况,甚至对放贷对象进行样本抽选与测试,保证险种赔付率。

为更好地控制风险,保险公司可与金融机构商定,采取每月投保方式将风险敞口化整为零,通过及时观察信贷表现与控制保险金额的方式及时拉齐风险认知,确保长期合作。

对于保险公司来说,该产品的重要利润来源为理赔不良资产的价值催回。对于理赔资产保险公司自然取得代位求偿权,享有理赔资产的催回收益。往往,贷款损失险单从保费角度看保险公司是亏损的,但通过合规且强有力的催收,可从理赔资产中挖掘出可观的剩余价值,总体上达到盈利的目的。

四种出表方式对比分析

(本文作者介绍:保险信贷人,就职于国有大型保险公司,长期关注信用保证保险、线上信贷、数据经济和隐私计算。)

违规发放商住房贷款 民生银行咸宁支行被罚20万元

5月23日消息,国家金融监督管理总局网站披露的行政处罚信息公开表显示,民生银行咸宁支行因违规发放商住房贷款,被监管罚款20万元;另外,责任人朱帅、颜庭潇分别被警告。责任编辑:李琳琳诺哈网2023-05-25 16:52:320000晋商银行总行及三家支行合计被罚120万元 因未经核准实际履职等

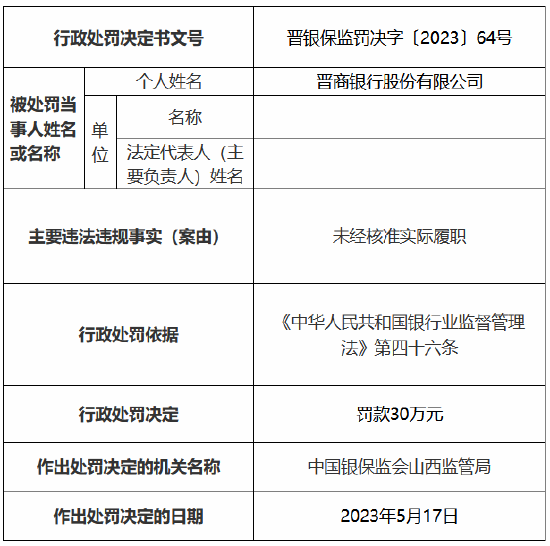

5月23日消息,国家金融监督管理总局网站披露的行政处罚信息公开表显示,晋商银行因未经核准实际履职,被监管罚款30万元。同日,晋商银行太原并州支行因违规为企业股权投资提供资金支持,被监管罚款30万元;晋商银行太原桃园南路支行因理财资金用于缴纳土地出让金,被监管罚款30万元,朱静对上述违规行为负有责任,被监管警告;诺哈网2023-05-25 16:57:430000信贷管理不到位!齐鲁银行聊城分行被罚款30万元

5月24日消息,聊城银保监分局披露的行政处罚信息公开表显示,齐鲁银行股份有限公司聊城分行因信贷管理不到位、严重违反审慎经营规则被罚款30万元。责任编辑:张文0000中行王亚:私人银行的现在和未来,都必须牢牢扎根于经济发展丨金融新未来

刊首语:信念如磐,奋楫前行。新浪财经推出《金融新未来》年度策划,包含“财富未来”、“普惠前行”、“数字新局”、“发展之路”四大篇章,回顾奋进路,展望新征途。0000银行贷款优惠券被有心人盯上?律师:倒卖或承担法律责任

中新经纬5月24日电(魏薇)去年以来,银行贷款利率不断走低,有个人消费贷甚至低至3.1%。不少银行通过发放贷款优惠券的形式吸引客户。与此同时,在部分社交平台上,有人有偿求购贷款优惠券兑换码。业内人士认为,倒卖银行贷款利率优惠券可能会导致优惠券被滥用,从而增加银行贷款风险,同时用户倒卖贷款优惠券属于违规行为,或违反相关规定和法律法规。优惠券码被倒卖?0000